حسابداری صنعتی (آموزش نکات کلیدی، بهای تمام شده | تولیدی)

فوریه 18, 2024

کدینگ حسابداری چیست؟ انواع و سطوح کدینگ حسابداری

فوریه 19, 2024سازمان امور مالیاتی کشور وظیفه محاسبه مالیات برای تامین مخارج عمومی جامعه را بر عهده دارد. این سازمان با تحقق ایده تحول نظام مالیاتی جهت افزایش شفافیت اقتصادی و رعایت عدالت مالیاتی قدم های موثری برداشته است. تمامی بنگاه های اقتصادی (اشخاص حقوقی) که در حال فعالیت می باشند و تمامی اشخاص حقیقی موظف به پرداخت مالیات می باشند و می بایست مالیات خود را چه بصورت خود اظهاری و چه به صورت علی الراس به سازمان امور مالیاتی ارائه بدهند. سازمان همکاری و توسعه اقتصادی مالیات را الزامی و بلاعوض دانسته است که اشخاص حقیقی و حقوقی ملزم به پرداخت ان به دولت می باشند. در این مقاله ما به توضیح مالیات، نحوه محاسبه آن و هچنین روش تهیه اظهارنامه مالیاتی و جرایم مربوطه ان می پردازیم.

در این مقاله می خوانید:

مالیات چیست؟

مالیات هزینه ای است که دولت ها جهت تامین هزینه های عمومی و منافع اقتصادی از ثروت و درآمد مالیات دهنده دریافت می کنند. تمامی اشخاص حقیقی و حقوقی مشمول مالیات، می بایست مالیات خود را به سازمان امور مالیاتی بپردازند. محاسبه مالیات به دو روش علی الراس و خود اظهاری صورت می گیرد. در روش مالیات علی الراس، اداره مالیات کارشناسانی جهت تعیین میزان مالیات مشخص می کنند و از این طریق مالیات اشخاص حقیقی و حقوقی مشخص می گردد. این در حالی است که در روش خود اظهاری اشخاص حقیقی و حقوقی میزان سود و زیان خود را در یک سال مالیاتی اعلام می کنند. تمامی افراد مقیم کشور از ثروت و درامد خود با توجه به قدرت و توانایی خود می بایست به عنوان مالیات به دولت پرداخت کند. مالیات ها به دوسته مستقیم و غیر مستقیم تقسیم می شود. در مالیات های مستقیم بر روی درآمد و دارایی اعمال می شود و مالیات غیر مستقیم بر روی کالاهای وارداتی جهت محدود سازی واردات و مصارف اعمال می شود. در ادامه مقاله بطور کامل در رابطه به مالیات های مستقیم و غیر مستقیم توضیح داده خواهد شد.

سال مالیاتی چیست؟

سال مالیاتی به دوره مالی یک ساله گفته می شود که مطابق با قانون ۱۵۵ مالیات های مستقیم برای نگهداری سوابق، گزارش درآمد و هزینه است که اظهارنامه مالیاتی را پوشش می دهد. جهت تهیه اظهار نامه مالیاتی و جمع آوری اسناد مالی مربوطه اهمیت ویژه ای دارد. آغاز سال مالیاتی بنا به مدل فعالیت می تواند هر موقع از سال باشد ولی مدت زمان سال مالیاتی باید ۱۲ ماه باشد حتی اگر در طی چند ماه فعالیت یا درآمدی نباشد. بنابراین در صورتی که سال مالی به موجب اساسنامه با سال مالیاتی تطبیق نباشد، درآمد سال مالی آن ها بجای سال مالیاتی ملاک محاسبه درآمد سالیانه قرار می گیرد. بعبارت دیگر سال مالی با سال مالیاتی فرق دارند. سال مالیاتی توسط اداره مالیات مشخص می گردد و از اغاز سال شمسی محاسبه می گردد و این درحالی است که بعضی از اشخاص حقوقی سال مالی خود را که شامل ۱۲ ماه می باشد مطابق اساسنامه خود تنظیم می کند. ممکن است سال مالی از هر ماهی در سال اغاز گردد. برای مثال مدارس یا باشگاه های ورزشی می توانند در دوره خاصی از ابتدای مهر تا پایان شهریور دوره مالیاتی خود را تعیین کنند. در مورادی که سال مالی با سال مالیاتی متفاوت می باشد سال مالی ملاک تعیین مالیات قرار می گیرد و تا چهار ماه بعد از اتمام سال مالی فرصت تسلیم اظهارنامه می باشد. البته دوره مالیاتی اشخاص حقیقی براساس قانون مالیات مستقیم از ابتدای سال ۱ فروردین تا پایان سال ۲۹ اسفند می باشد.

اظهارنامه مالیاتی چیست؟

اظهارنامه مالیاتی گزارش از درآمدها، هزینه ها و سایر اطلاعات مالیاتی است که می بایست به وزارت دارایی ارسال کرد. اظهارنامه مالیاتی باید در زمان مناسبی ثبت گردد چرا که ارسال دیر هنگام آن موجب پرداخت جریمه می شود. تمامی اسناد و مدارک مربوط به مالیات می بایست بصورت طبقه بندی شده و مرتب آماده سازی گردد. و در صورت اعلام نکردن میزان سود و زیان، مالیات توسط ممیزین اداره مالیات مشخص می گردد. یک مشاور مالی می تواند جهت تکمیل فرایند اظهارنامه مالیاتی در پس انداز مالیات شما نقش اساسی ایفا کند. برنامه ریزی مالیاتی باعث کاهش نرخ مالیات، کاهش میزان درآمد مشمول مالیات و کنترل بهتر می شود. در واقع اظهارنامه مالیاتی هر سال برای همان سال تنظیم می شود. برای تمامی اشخاص حقیقی سال مالیاتی از ابتای فروردین تا ۲۹ اسفند می باشد. و در مورد اشخاص حقوقی، با توجه به اساسنامه ممکن است سال مالی مشخص گردد

هر فرد می بایست متناسب با حرفه خود فرم اظهارنامه مالیاتی مختص خود را پر کند. در صورت که اظهارنامه عملکردبرای اشخاص تکمیل شود، به ان بیانیه مالیات خود ارزیابی یا اظهارنامه مالیاتی شخصی می گویند. اظهارنامه ای که برای سازمان ها تنظیم می شودبه عنوان اظهارنامه مالیاتی مشارکت و یا اظهارنامه مالیات شرکت تعیین می گردند. بطور کلی اظهارنامه مالیاتی کارنامه مالی محسوب می شودکه هر سال توسط افراد حقیقی و حقوقی به اداره مالیات تسلیم می شود. از سال ۱۳۹۱ اظهارنامه بصورت الکترونیکی بارگذاری می شود و در اختیار اداره مالیات قرار می گیرد.

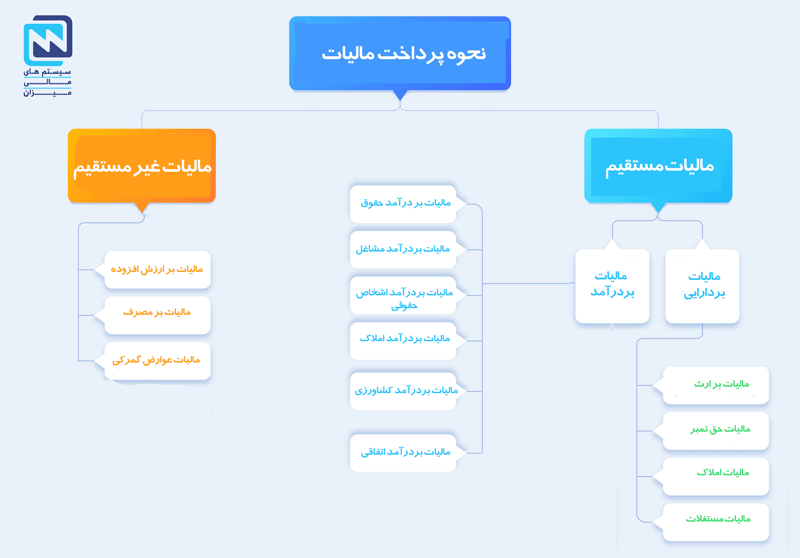

اظهارنامه عملکرد یکی از انواع اظهارنامه مالیاتی است نحوه پرداخت مالیات به دو روش مستقیم و غیر مستقیم می باشد، که در ادامه توضیح مختصری در این رابطه می دهیم.

مالیات مستقیم

مالیات مستقیم به دو دسته مالیات بر درامد و مالیات بر دارایی تقسیم می شود.

- مالیات بر درامد

- مالیات بر دارایی

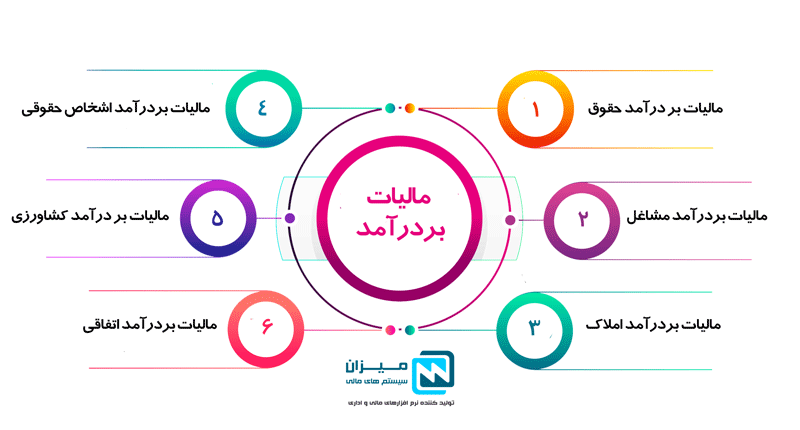

مالیات بر درآمد

در مالیات بر درامد مبنای دریافت مالیات، درآمد هر شخص و یا شرکت می باشد. در ازای دریافت هر نوع درآمدی مبلغی به عنوان مالیات می بایست از ان درآمد کسر گردد. شرکت ها و اشخاص در پایان هر سال می بایست سود و زیان خود ر به اداره دارایی اعلام کنند تا میزان مالیات انها مشخص گردد. تمامی اشخاص حقوقی می بایست تا قبل ۴ ماه بعد از پایان سال مالی (حدود تیر ماه) اظهارنامه خود را به سازمان امور مالیاتی ارائه دهند. در صورتی که به هر دلیلی کسب و کار فعالیت خود را ادامه ندهد تا ۶ ماه فرصت دارد اظهارنامه مالیاتی خود را ارئه بدهد.

- مالیات بر درآمد حقوق: مالیات بر درآمد حقوق در اصل مالیاتی است که در ازای مدت زمان اشتغال بر درآمد حاصل از ان دریافت می شود. به عبارت دیگر در صورت دریافت درامد در ازای کار می بایست مالیات حقوق آن را پرداخت کرد.

- مالیات بر درآمد ملک: درآمد ناشی از املاک که از واگذاری حقوق شخص نسبت به املاک بدست می آید مشمول مالیات می گردد.

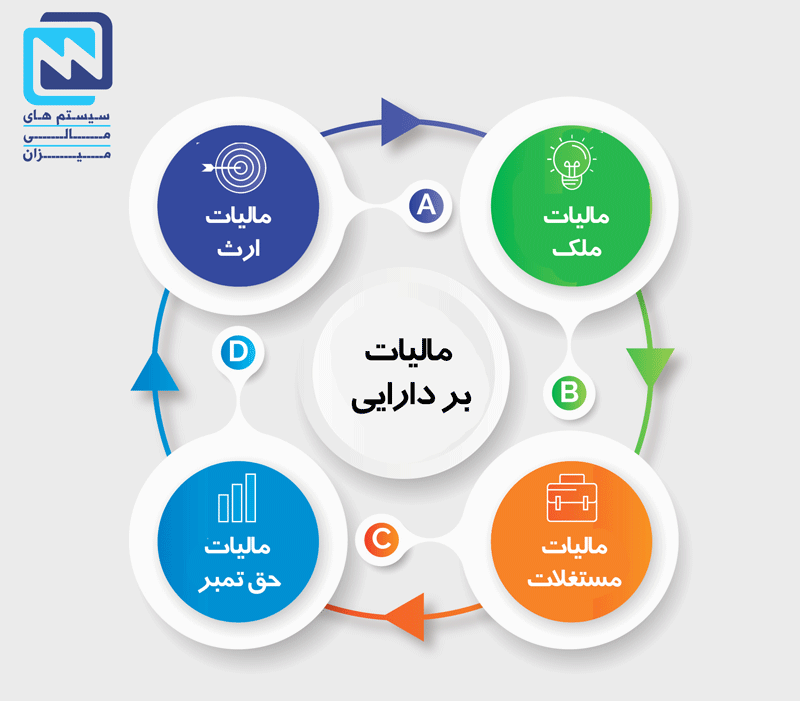

مالیات بردارایی

در این نوع از مالیات ثروت و دارایی مودی مبنای پرداخت مالیات می باشد. بر دارایی های مانند املاک، مستغلات، مالیات بر ارث و .. به صورت سالانه مالیاتی با عنوان مالیات بر درآمد اعمال می شود.

- مالیات بر ارث: مالیات بعد از فوت متوفی مطابق با ماده ۱۷ قانون مالیات های مستقیم به اموال و دارایی های متوفی اعمال می شود. اموال و دارایی های فرد متوفی شامل اموال منقول و غیر منقول در داخل و خارج از کشور و حقوق دریافتی می باشد که از این اموال هزینه کفن و دفن، دیون متوفی کسر می گردد و به ما بقی اموال مالیات تعلق می گیرد.

- مالیات حق تمبر : مالیات حق تمبر در اصل مالیات است که با ابطال تمبر بر روی اسناد هم مدارک و اسناد اعتبار رسمی و قانونی پیدا می کند و هم درآمدی برای دولت محسوب می شود. لازم به ذکر است در این نوع مالیات لزوما مالیات بصورت مستقیم از مودی دریافت نمی گردد.

- اظهارنامه عملکرد املاک: برای تمامی معاملات ملک می بایست اظهارنامه مالیاتی را کتر از ۳۰ روز به اداره مالیات تحویل داده شود.

- اظهارنامه مالیات خودرو: کلیه صاحبان خودروهایی که به عنوان تاکسی، باربری، راه سازی می بایست در پایان سال، مالیات درآمد کسب شده خود را پرداخت کنند. با مراجعه به دفاتر پیشخوان و یا پست از طریق خود اظهاری، مالیات خود را پرداخت می کنند.

- اظهارنامه متوفی: تمامی وارثین بعد از فوت متوفی می بایست تا قبل از یکسال میزان ارزش اقلام متوفی را مشخص و به همراه مدارک فوت در اختیار سازمان مالیاتی قرار دهند.

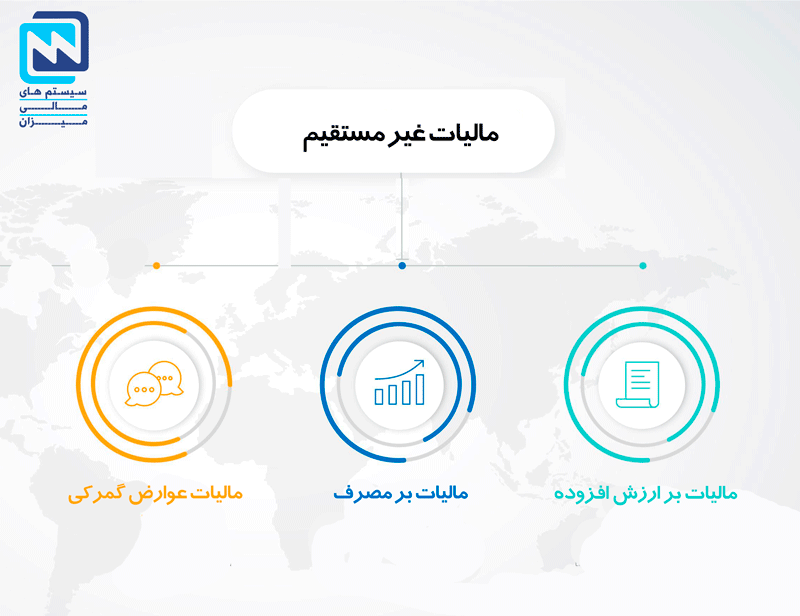

مالیات غیر مستقیم

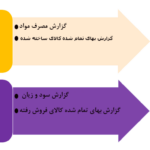

مالیات غیر مستقیم همانطور که از نامش پیداست بصورت نامحسوس بر روی قیمت کالا و خدمات به عنوان مالیات بر مصرف اضافه می شود. در ادامه مالیات های غیر مستقیم را بصورت زیر طبقه بندی می کنیم.

- مالیات بر ارزش افزوده

- مالیات بر مصرف

- مالیات عوارض گمرکی

مالیات گمرکی بر روی کالا های وارداتی اعمال می شود که از طریق آن بتوان تولید داخل کشور را تقویت کرد و واردات کالا را بصورت محدود انجام داد.

ظهارنامه مالیات بر ارزش افزوده: تمامی مودیان می بایست هر سه ماه یکبار اظهارنامه مالیاتی ارزش افزوده خودرا به اداره ارزش افزوده ارائه دهند. در صورتیکه اشتباهی در تهیه ترازنامه و یا حساب سود و زیان پیش بیاید می بایست برای اصلاح اظهارنامه ظرف مدت یک ماه اقدام گردد و ان را با نام اظهارنامه مالیات اصلاحی ارائه گردد. در صورتیکه سازمانی اقدام به ارائه اظهار نامه مالیاتی نکند و حساب های سود و زیان خود را در اختیار اداره مالیات قرار ندهد، از طرف سازمان امور مالیاتی برای ان سازمان اظهارنامه ای تنظیم می گردد و مطابق ان می بایست پرداختی صورت گیرد. که به این نوع از اظهارنامه، اظهارنامه مالیاتی برآورد گفته می شود.

خود اظهاری چیست؟

در صورتیکه تمامی افراد حقیقی و حقوقی مدارک خود را جهت محاسبه و پرداخت مالیات بدون دخالت کارشناسان مالیاتی و ممیزین، اظهارنامه مالیاتی خود را به سازمان امور مالیاتی تحویل دهند، خود اظهاری گفته می شود. در ادامه خود اظهاری تمامی مدارک ارسال شده توسط کارشناسان اداره مالیات بررسی می شوند، براساس مقدار مالیات اعلام شده توسط خود اشخاص پرداخت صورت می گیرد. البته این در حالی است که تخلف در ارائه اظهارنامه صورت نگرفته باشد. خود اظهاری خود دارای امتیازاتی است. شرکت هایی که سه سال متوالی بصورت خود اظهاری عمل کرده باشند و اظهارنامه ان ها مورد تایید باشد دارای امتیاز خوش حسابی هستند. که در پرداخت مالیات ان ها لحاظ می گردد

روند اخذ مالیات از طریق خود اظهاری بدین صورت است که مامورین تشخیص جهت رسیدگی به اظهارنامه می توانند به تمامی اسناد و مدارک دسترسی داشته باشند. مودی می بایست تمامی مدارک را در اختیار قرار دهد و در صورت تخطی قابل استناد نمی باشد.

چه کسانی موظف به ارائه و تنظیم اظهارنامه مالیاتی هستند:

در این قسمت به طور کامل افرادی که موظف به تنظیم اظهار نامه مالیاتی هستند را بصورت موردی شرح می دهیم.

- کلیه اشخاص حقیقی و حقوقی مقیم در ایران که به فعالیت تجاری در ایران و یا خارج از کشور مشغول هستند و از مالیات معاف نیستند.

- کلیه اشخاص غیر ایرانی (اتباع خارجی اعم از حقیقی و حقوقی) که در ایران مشغول به فعالیت تجاری هستند و موفق به کسب درامد شده اند.

- کلیه ایرانی های مقیم در خارج از کشور که در ایران فعالیت تجاری دارند.

در ادامه به معرفی افراد و سازمان هایی می پردازیم که ملزم به تهیه اظهارنامه مالیاتی نیستند.

- موسسات دولتی و همچنین سازمان هایی که بودجه آن ها از طرف دولت تامین می شود

- شهرداری هابه همراه تمامی سازمان های زیر مجموعه

- شرکت های تعاونی

- وزارتخانه ها

- کارگران، شرکت تعاونی دانش آموزی و دانشجویان، عشایر و صیادان

پیشنهاد میکنیم، با مطالعه قابلیتها و امکانات نرم افزار حسابداری، با این نرم افزار از مجموعه نرم افزارهای میزان بیشتر آشنا شوید.

فواید ارائه اظهارنامه مالیاتی به اداره دارایی

مالیات، قسمتی از ثروت هست که از اشخاص به دولت در جهت رشداقتصادی، توسعه کشور، افزایش امکانات زیر ساختی و رفاه شهروندی پرداخت ی شود. طرح جامع مالیاتی مهمترین و اصلی ترین پروژه طراحی شده در زمینه اقتصاد مقاومتی است که با هدف انسجام و شفاف سازی در مالیات ستانی و رسیدگی به پرونده های مالیاتی مودیان انجام شده است .

چگونگی تنظیم اظهارنامه مالیاتی

از سال ۱۳۹۱ ارائه اظهارنامه، بصورت کاغذی که از مراجع مربوطه خریداری میشد منسوخ گردید چرا که بسیار هزینه بر و وقت گیر بوده است. اظهارنامه الکترونیکی باعث تسهیل در امر ارسال و تسریع فرآیند های ثبت اظهارنامه شد. تنها کافی است با مراجعه به سایت سازمان امور مالیاتی نسبت به تکمیل و تسلیم اظهارنامه بصورت انلاین اقدام نمایید. تمامی مودیان حقیقی و حقوقی موظف هستند با مراجعه به سایت www.tax.gov.ir اقدام ارسال اظهارنامه به صورت الکترونیکی نمایند. البته دفاتر قانونی طی مدت زمان اعلام شده می بایست به اداره مالیات تحویل شود. در صورت مطابقت نداشتن اظهارنامه مالیاتی با دفاتر قانونی مشمول جریمه میشند که در ادامه مقاله در قسمت جریمه اظهارنامه مالیاتی به ان پرداخته شده است.

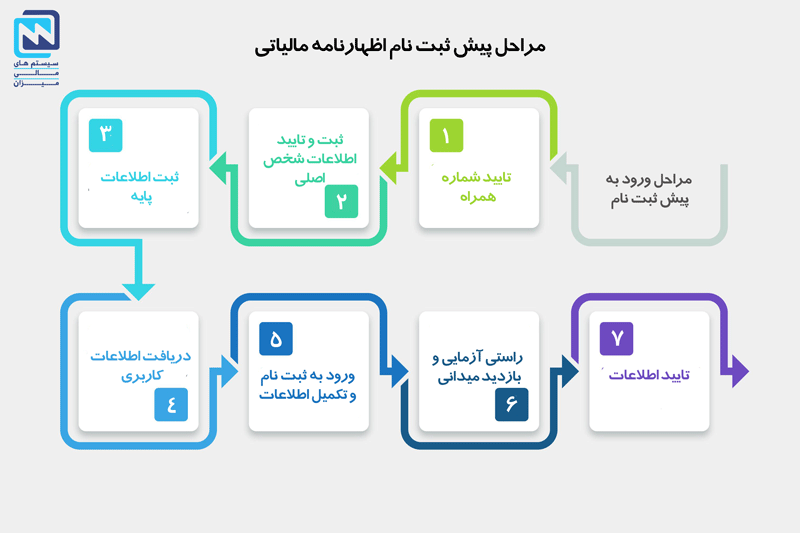

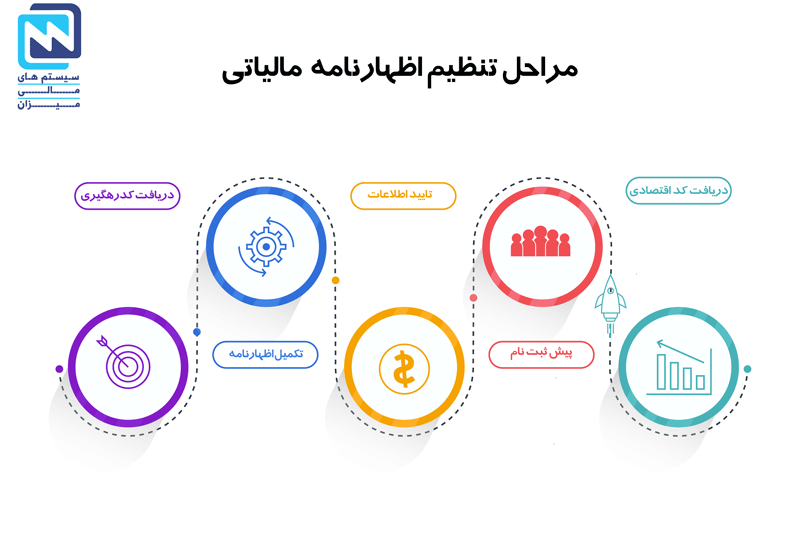

مراحل پیش از ثبت نام

- در ابتدا لازم است برای کد اقتصادی ثبت نام کنیدو کد اقتصادی را دریافت کنید.

- در مرحله پیش ثبت نام می بایست شماره تلفن همراه تایید شود چرا که در تمامی مراحل از طریق پیامک اطلاع رسانی می شود.

- اطلاعات و مشخصات شخص اصلی را واردمی کنیم و سپس اطلاعات شرکا ثبت می شود و تایید نهایی از طرف مودی می گردد، تاییدیه ان را از طریق پیامک تلفن همراه دریافت می کنید. تمامی اطلاعات را باید با دقت در داخل نرم افزار ثبت کرد

- تاییدیه پستی با کد پستی ۱۰ رقمی در سیستم وارد کنید.

تایید اطلاعات ثبت نام و ارائه اطلاعات کاربری:

- تمامی اطلاعات می بایست در مرحله پیش ثبت نام تایید شود. در صورت که در استعلام و راستی ازمایی مشکلی بوجود بیاید و مغایرتی دیده شود، از طریق پیامک به مودی اعلام می شود.

- اطلاعات هویتی را از سامانه ثبت نام اداره مالیات در یافت می کنیم.

- کد کاربری و رمز عبور برای شما ایجاد ی شود و بصورت پیامک در اختیار مودی قرار می گیرد.

ثبت الکترونیکی اظهارنامه مالیات

- در این مرحله وارد سامانه شده و اطلاعات سازمانی خود را وارد می کنیم

اعتبار سنجی

- در این مرحله تمامی پرونده های فیزیکی با تمامی اطلاعات وارد شده تطبیق داده می شود. مغایرت ها از طریق پیامک اطلاع داده می شود تا بتوانید مغایرت را برطرف کنید. در صورت تایید اعتبار سنجی وارد بازه زمانی ۴۵ روزه می شوید که ارسال اظهارنامه الکترونیک است.

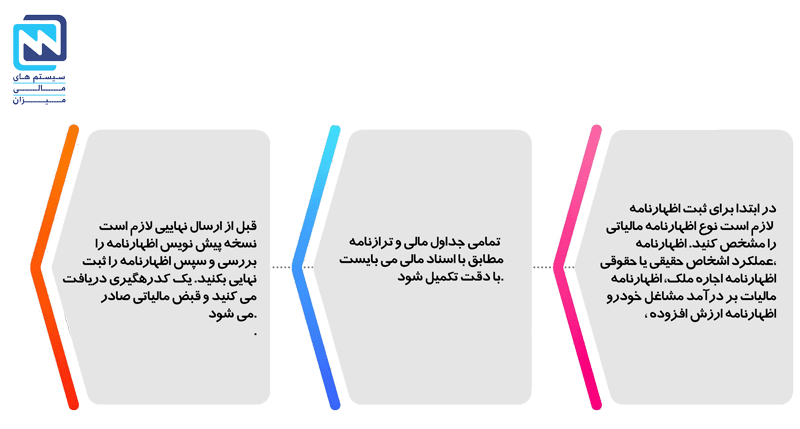

تکمیل اظهارنامه

- در ابتدا برای ثبت اظهارنامه لازم است نوع اظهارنامه مالیاتی را مشخص کنید. اظهارنامه عملکرد اشخاص حقیقی یا حقوقی، اظهارنامه اجاره ملک، اظهارنامه مالیات بر درآمد مشاغل خودرو، اظهارنامه ارزش افزوده

- تمامی جداول مالی و ترازنامه مطابق با اسناد مالی می بایست با دقت تکمیل شود. که در قسمت جدوال به طور کامل تکمیل جداول آموزش داده شده است.

- قبل از ارسال نهاییی لازم است نسخه پیش نویس اظهارنامه را بررسی و سپس اظهارنامه را ثبت نهایی بکنید.

- یک کدرهگیری دریافت می کنید و قبض مالیاتی صادر می شود.

مهلت تنظیم و تسلیم اظهارنامه مالیاتی

مهلت ارسال اظهارنامه مالیاتی براساس ماده ۱۷۷ قانون مالیات مستقیم، تا پایان تیر ماه می باشد. که با مراجعه به سایت اداره مالیات بصورت الکترونیکی اظهارنامه مالیاتی خود را تسلیم می کنید و می بایست مالیات تعلق گرفته را پرداخت کرد. طبق تبصره ۲۲۶ قانون مالیات مستقیم می توان ظرف یک ماه از تاریخ تسلیم اظهارنامه مالیاتی نسبت به اشتباه صورت گرفته در اظهارنامه از جمله محاسبات و ثبت سود و زیان و .. اقدام کنند. نکته حائز اهمیت در این مورد این است که تاریخ اصلاح اظهارنامه ملاک نیست بلکه تاریخ تسلیم باید مد نظر قرار بگیرد.

جریمه عدم ارسال اظهارنامه مالیاتی

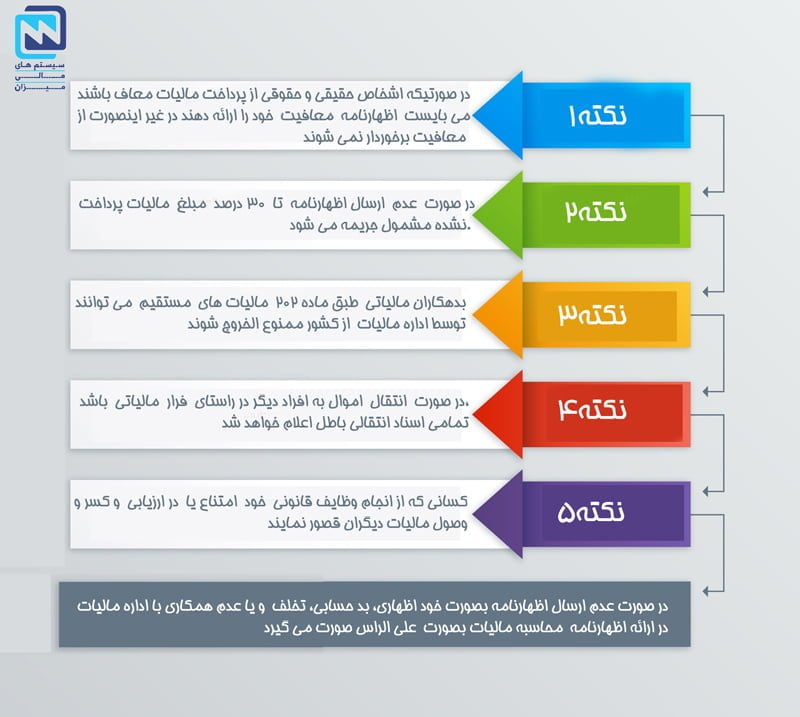

در صورت عدم ارسال اظهارنامه بصورت خود اظهاری، بد حسابی، تخلف و یا عدم همکاری با اداره مالیات در ارائه اظهارنامه محاسبه مالیات بصورت علی الراس صورت می گیرد. اصل بر صحت اظهارات می باشد ولی در صورت نقص صداقت در ارائه اظهارنامه ماموران مالیاتی اقدام به ارزیابی مدارک می کنند. که خود نوعی جریمه محسوب می شود.

- در صورتیکه اشخاص حقیقی و حقوقی از پرداخت مالیات معاف باشند، می بایست اظهارنامه معافیت خود را ارائه دهند در غیر اینصورت از معافیت برخوردار نمی شوند.

- در صورت عدم ارسال اظهارنامه تا ۳۰ درصد مبلغ مالیات پرداخت نشده مشمول جریمه می شود.

- در مواردی قانون مالیاتهای مستقیم برای کسانی که از انجام وظایف قانونی خود امتناع یا در ارزیابی و کسر و وصول مالیات دیگران (در مواردی که مکلف به کسر مالیات دیگران هستند) قصور نمایند مجازات حبس یا جریمه پیش بینی کرده است.

- بدهکاران مالیاتی طبق ماده ۲۰۲ مالیات های مستقیم می توانند توسط اداره مالیات از کشور ممنوع الخروج شوند

- در صورت انتقال اموال به افراد دیگر در راستای فرار مالیاتی باشد، تمامی اسناد انتقالی باطل اعلام خواهد شد.

لازم به ذکر است تمامی اشخاص حقیقی و حقوقی اگر سازمانشان فعالیت مالی نداشته باشند، می بایست اظهارنامه الکترونیکی خود را ارسال نمایند،در این موارد، اظهارنامه الکترونیکی بصورت سفید ارائه می شود.

راهنمای تکمیل و ارسال اظهارنامه مالیاتی الکترونیکی

در حال حاضر اداره مالیات اظهارنامه های مالیاتی را بصورت الکترونیکی و از طریق سامانه دریافت می کند . برای ارسال اظهارنامه الکترونیکی لازم است در ابتدا مراحل ثبت نام الکترونیکی را بطور کامل انجام دهید. در بالا تمامی مراحل بصورت کامل توضیح داده شده است.

- تایید و پرداخت برگ تشخیص مالیاتی

بعد از صدور برگه تشخیص مالیاتی می بایست مورد قبول بودن برگه تشخیص را ظرف مدت ۳۰ روز بصورت کتبی اعلام کنیم. و بدین ترتیب پرداخت را انجام دهیم در این صورت پرونده درآمد مشمول مالیات مختومه اعلام می شود.

- اعتراض به برگه تشخیص مالیاتی

طبق ماده ۱۷۰ اصلاحی قانون مالیات مستقیم مرجع رسیدگی به هر گونه اختلافی در ارائه اظهارنامه مالیاتی، هیات حل اختلاف مالیاتی می باشد. طبق ماده ۲۳۸ قانون مالیات مستقیم چناچه بعد از صدور برگ تشخیص مالیات،م مودی اعتراضی داشته باشد، می بایست ظرف مدت ۳۰ روز از تاریخ ابلاغ به هیات حل اختلاف و یا مسئول مربوطه مالیاتی مراجعه ، مستندات خود را ارائه دهد و تقاضای رسیدگی مجدد کند. در مواردی که اسناد و مدارک مورد تایید مسئول رسیدگی مالیاتی باشد، با رد برگ تشخیص پرونده مختومه می شود. ولی در صورتیکه اسناد و مدارک مورد مسئول مربوطه اداره مالیات نباشد پرونده جهت رسیدگی به هیات حل اختلاف ارجاع می شود. در مواردی مقام مسئول اجازه تعدیل مالیاتی را داشته باشد و توافقی بین مودی و مسئول مربوطه صورت گیرد مطابق با قانون ۲۳۹ پرونده مختومه می شود.

- هیات حل اختلاف مالیاتی

همانطور که در قسمت قبل توضیح داده شد مطابق با قانون ۲۴۴ قانون مالیات مستقیم هیات حل اختلاف وظیفه دارد به کلیه اختلاف های مالیاتی رسیدگی کند. رای صادره هیات حل اختلاف بصورت قطعی می باشد و می بایست اجرا شود. در صورتیکه به رای صادره از هیات حل اختلاف اعتراضی وارد باشد شورای عالی مالیاتی و دیوان عدالت اداری می بایست رسیدگی کنند.

مودی می تواند ظرف مدت یک ماه به رای صادره هیات حل اختلاف به استناد عدم رعایت قوانین و یا نقص در رسیدگی اعتراض کند و در خواست تجدید نظر کند. در صورت رای نقص، پرونده جهت رسیدگی مجدد به هیات حل اختلاف مالیاتی مرجوع می شود. بعد از صدر رای هیات، به شورای عالی مالیاتی و یا دیوان عدالت اداری مراجعه می کند. اگر رای در دیوان نقص شود، پرونده به هیات دیگری برای رسیدگی ارجاع می شود.

مدارک مورد نیاز برای تنظیم اظهارنامه مالیاتی الکترونیکی

تکمیل مدارک برای اظهارنامه مالیاتی از اهمیت بسزایی برخوردار است. در ادامه به تمامی مدارک مورد نیاز برای تکمیل اظهارنامه مالیاتی می پردازیم.

- اساسنامه شرکت به همرا موضوع فعالیت شرکت، اخرین اگهی تغییرات، تصویر گواهی و یا آگهی ثبت نام یا علامت تجاری در روزنامه رسمی، تصویر آگهی ثبت شرکت به همراه آخرین تغییرات در روزنامه رسمی

- تکمیل فرم در خواست گواهی ثبت خود اظهاری

- اجارنامه شرکت، کلیه مجوزهای صادر شده توسط مراجع قانونی، تصاویر ثبت ها، گواهی ها و نشان های دریافت شده مرتبط با محصول از سایر سازمان ها

- تمامی مشخصات هیئت مدیره و صاحبان امضا از جمله کپی شناسنامه، کارت ملی

- صورت گردش حساب ، سود و زیان تمامی افرادی که می بایست اظهارنامه مالیاتی تنظیم کنند

- گواهی ترازنامه اشخاص حقیقی و حقوقی

- قرار دادهای که طی سال مالی با افراد و یا سازمان های دولتی و خصوصی بسته شده است

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- گردش حساب مواد اولیه و کالای ساخته شده و کالای بازرگانی و سایر کالاها

- گزارشی از مبالغ درآمدی در داخل و خارج ازکشور

- بهای تمام شده خدمات و یا کالا فروش رفته ، تصاویر مدارک، مستندات و تفاهم نامه های فی مابین، چنانچه محصول تحت لیسانس یا به سفارش تولید شود

- صورت قراردادها و درآمدها پیمانکاری و بهاء تمام شده پروژه برای شرکتهای پیمانکاری

- کد رهگیری و شماره ثبت دفاتر قانونی

- سند پرداخت مالیات دوره های پیشین، اطلاعات حساب های سال قبل

- اطلاعات کارت بازرگانی در صورت وجود، مجوزهای فعالیت

- نام کاربری،رمز عبور و کد رهگیری پیش ثبت نام

از مهمترین بخش های اظهارنامه مالیاتی، نحوه کار با دفاتر قانونی می باشد. تمامی مالیات افراد طبق دفاتر قانونی تعیین می شود. از مهمترین دفاتر قانونی می توان به دفترکل، دفتر رونامه، و دفتردارایی اشاره کرد. دفترکل، خلاصه دفتر روزنامه می باشد. دفتر کل در پایان هر هفته با اطلاعات موجود در دفاتر روزنامه بصورت خلاصه که شامل اطلاعات خرید و فروش تکمیل می شود. دفتر روزنامه، کلیه عملیات به ترتیب تاریخ وقوع و مبلغ و طرف معامله با جزییات درآن ذکر می شود. دفتر دارایی هم صورت کل دارایی ها شرکت، اعم از دارایی های منقول و غیر منقول می باشد. از مهمترین قسمت های آماده سازی دفاتر پلمپ دفاتر قانونی می باشد. دفاتر قانونی قبل از استفاده و ثبت عملیات مالی می بایست پلمپ شوند. در این حالت تمامی صفحات شمرده می شودو توسط مامور اداره ثبت ممهور می شود. صفحات در ابتدا و انتها شمرده می شوند. دفاتر قیطان کشی هستند، ایتدا و انتهای قیطان با مهر وزارت دادگستری ممهور و منگنه است و ابتدا و انتهای آن امضا شده است.

چه مواردی در اظهارنامه مالیاتی باید آورده شود

اظهارنامه مالیاتی شامل اطلاعات هویتی اشخاص حقیقی و حقوقی می باشد که با توجه به نوع فعالیتشان می بایست موارد درخواستی خود را در آن مطرح کنند. در قسمت جداول مالیاتی یک به یک جداول و اطلاعات در خواستی به ریز توضیح داده شده است. از اصلی ترین مواردی که می بایست در اظهارنامه مطرح شود صورت ترازنامه اشخاص حقیقی و حقوقی، گردش حساب مواد اولیه و کالای ساخته شده و کالای بازرگانی و سایر کالاها، صورت قراردادها و درآمدها پیمانکاری و بهاء تمام شده پروژه برای شرکتهای پیمانکاری ، صورت سود و زیان کلیه اشخاص مکلف به تنظیم اظهارنامه عملکرد، مبلغ درآمد و فروش داخلی و خارجی، صورت بهای تمام شده کالای ساخته شده و فروش رفته برای شرکتهای تولیدی می باشد.

جداول در فرم اظهارنامه مالیاتی

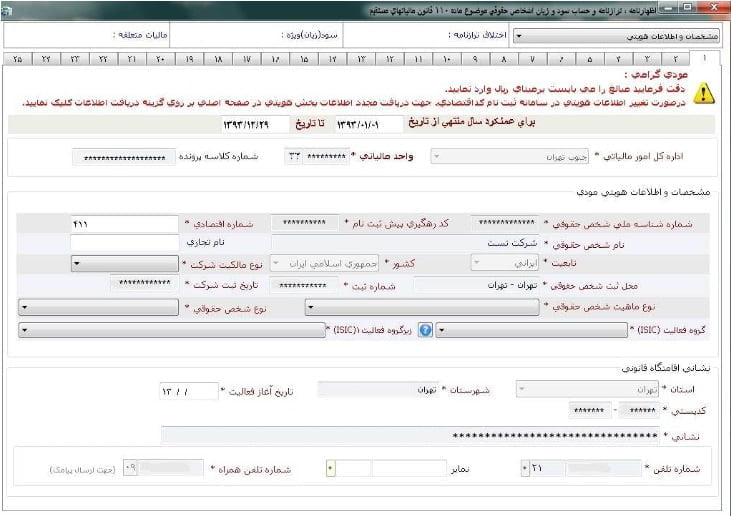

بعد از مرحله پیش ثبت نام و ورود به سامانه نوبت پر کردن جداول مالیاتی می باشد. پر کردن جداول از اهمیت ویژه ای برخوردار است. قسمت هایی که با ستاره قرمز مشخص شده اند قابل ویرایش نیستند. و اگر اشتباهی در این فیلدها باشد، می بایست در سامانه دریافت کد لقتصادی اصلاحش کرد.

- صفحه اول: مشخصات و اطلاعات هویتی مودی می باشد.

- صفحه دوم: جداول مربوط به صفحه دوم اطلاعات حساب بانکی اشخاص حقوقی است. چنانچه حساب بانکی مربوطه معرفی نشود، چه بسا پس از ارتباط با سامانه بانکی و اخذ حساب بانکی مرتبط با شغل مؤدی، اظهارنامه تنظیمی و برآوردی اداره امور مالیاتی ملاک تعیین درآمد و مالیات قرار گیرد.

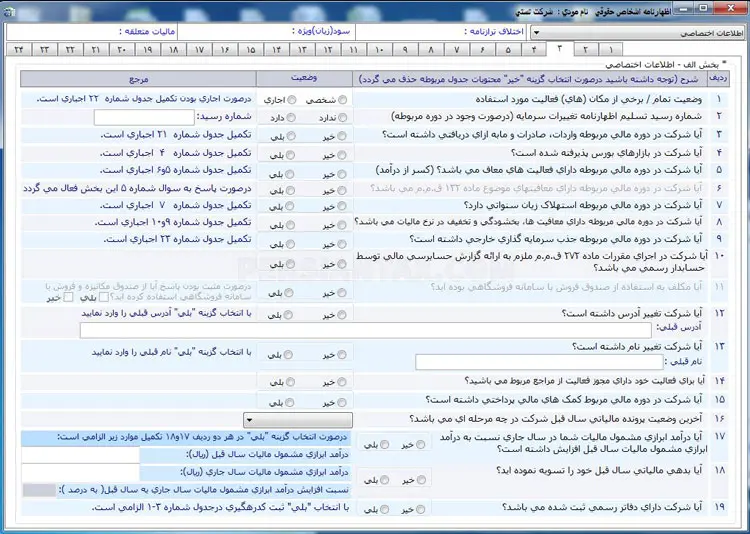

- صفحه سوم: اطلاعات اختصاصی مودی در این جداول می بایست تکمیل گردد. که متناسب با جواب های این جدول، جداول صفحات بعد فعال و یا غیر فعال می گردند.

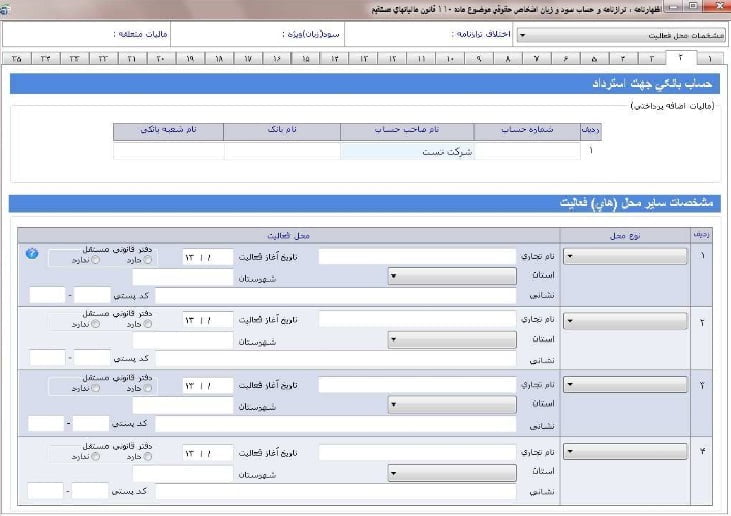

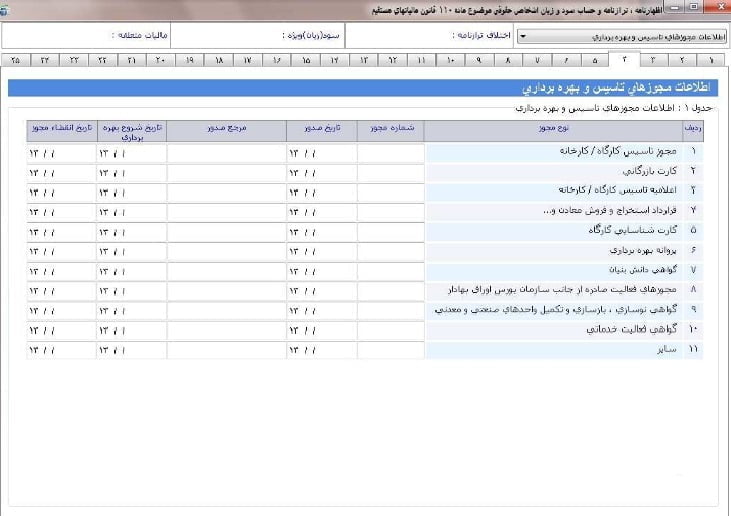

- صفحه چهارم: باید در این جدول اطلاعات مجوزهای فعالیت اقتصادی را وارد نمود.

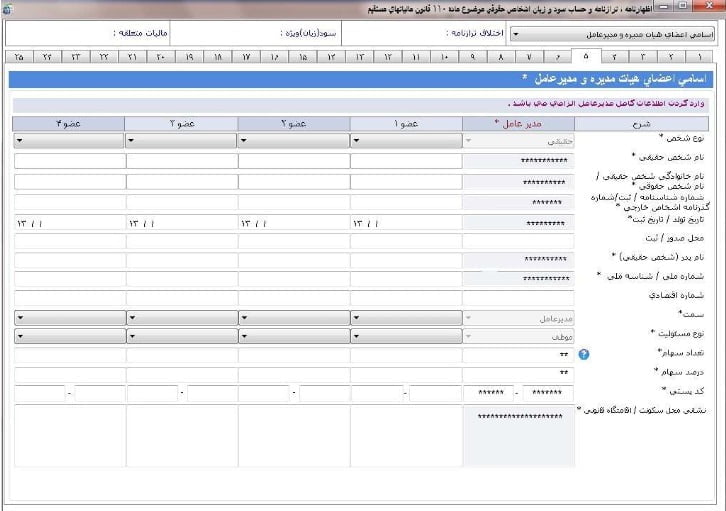

- صفحه پنجم: فرم مربوط به اسامی هیئت مدیره و مشخصات هویتی هر کدام می باشد.

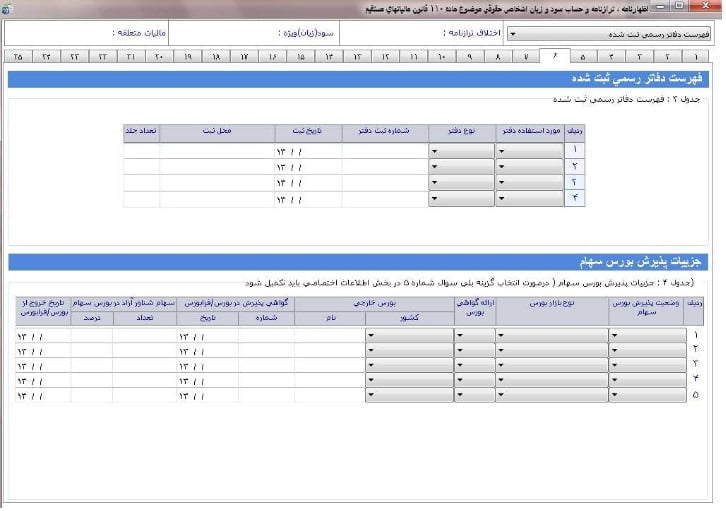

- صفحه ششم: در جول صفحه ششم اظهارنامه مالیاتی در قسمت اول می بایست اطلاعات دفاتر قانونی را وارد کرد. در جدول پایین صفخه ششم لازم است جزییات پذیرش بورس را مشخص کرد. این قسمت برای شرکت هایی است که در بازارهای بورسی پذیرفته شده اند.

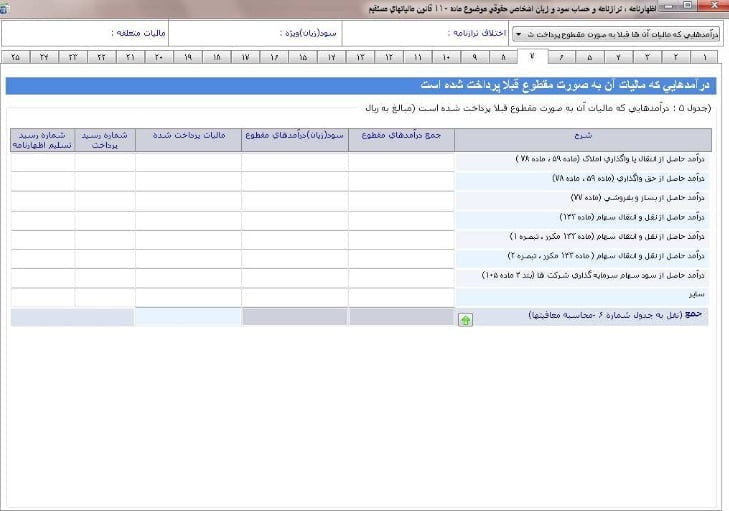

- صفحه هفتم: جداول این صفحه مربوط به درآمدهایی است که مالیات آن ها پرداخت شده است.

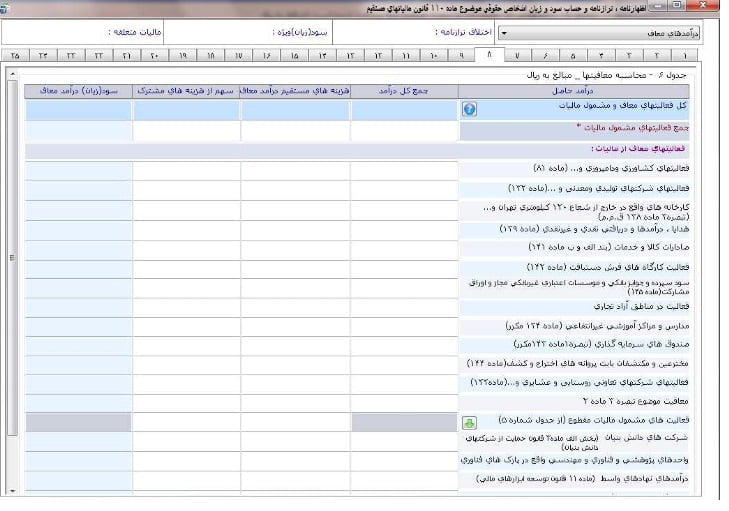

- صفحه هشتم: در جدول صفحه هشتم مالیاتی می بایست درآمدهایی که معاف از مالیات هستند را ثبت کرد.

- صفحه نهم: در جداول صفحه نهم می بایست تمامی درآمدهای معاف از مالیاتی که مربوط به ماده ۱۳۲ قانون مالیات های مستقیم است را وارد نمود. براساس ماده ۱۳۲ این قانون، درآمد اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی و تولیدی فناوری اطلاعات به شرط دارا بودن مجوز از مراجع قانونی، از تاریخ شروع بهره برداری یا استخراج به مدت ۵ سال و در مناطق کمتر توسعه یافته به مدت ۱۰ سال با نرخ صفر مشمول مالیات می باشد . همچنین چنانچه واحدهای اقتصادی در شهرک های صنعتی یا مناطق ویژه اقتصادی باشند، به مدت ۲ سال و در صورت استقرار شهرک های صنعتی یا مناطق ویژه اقتصادی در مناطق کمتر توسعه یافته، به مدت ۳ سال به مشمولیت استفاده از نرخ صفر اضافه می شود .درآمدهای خدماتی بیمارستان ها، هتل ها و مراکز گردشگری نیز به مدت ۵ سال و در مناطق کمتر توسعه یافته به مدت ۱۰ سال با نرخ صفر مشمول مالیات می باشند .در صورتی که یک واحد تولیدی و خدماتی، هر سال نسبت به سال قبل نیروی کار شاغل خود را حداقل ۵۰ درصد افزایش دهد، به ازای هر سال افزایش کارکنان، یک سال به استفاده از نرخ صفر آن اضافه می شود شرکت های دانش بنیان و شرکت های مستقر در پارک های علم و فناوری به مدت ۱۵ سال از مالیات معاف هستند.

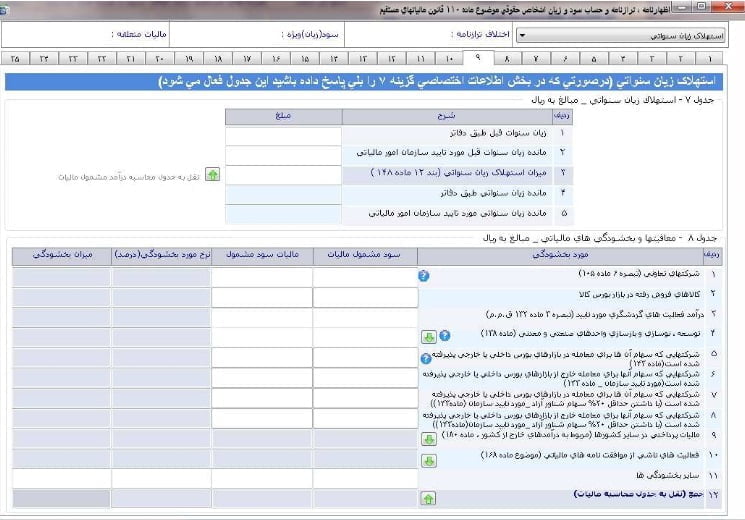

- صفحه دهم: جدول صفحه دهم مربوط به بخشودگی ها، تخفیف و معافیت های مالیاتی می باشد. در صورت استفاده از قوانین ذکر شده، اطلاعات آن را در هر ردیف می بایست وارد کنید.

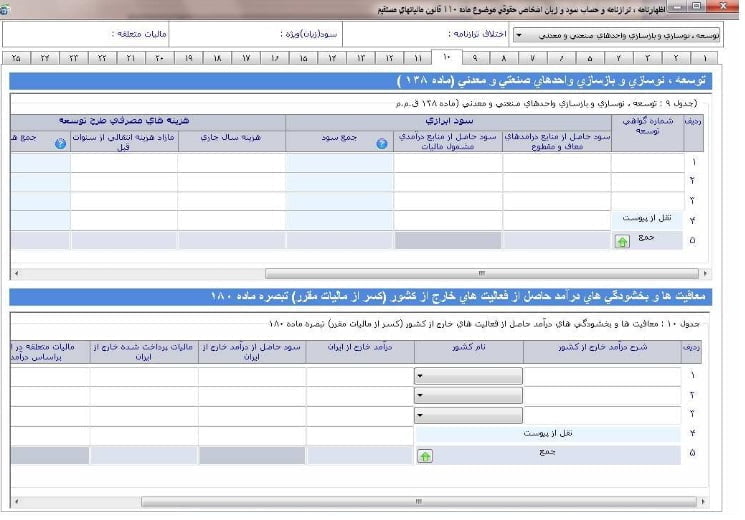

- صفحه یازدهم: جداول مالیاتی مربوط به نوسازی و بازسازی واحدهای صنعتی و معدنی می باشد. و در صورت پزداخت کمک های مالی می بایست در جدول مالیاتی شماره ۱۰ که در پایین همین صفحه می باشد ثبت گردد.

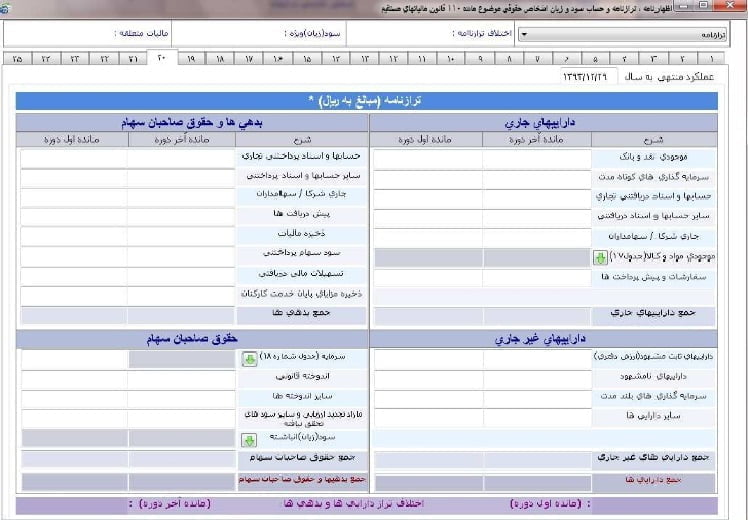

- صفحه دوازدهم: یکی از مهمترین جدول مالیاتی در صفحه دوازدهم قرار دارد که در جدول می بایست تراز مالی اظهارنامه وارد شود. شرط ارسال اظهارنامه منوط به رسیدن به تراز مالی می باشد.

- صفحه سیزدهم: در این جدول مالیاتی می بایست صورت سود و زیان را ثبت کرد.

- صفحه چهاردهم: جدول مالیاتی این صفحه مربوط به گردش حساب سود و زیان انباشته می باشد.

- صفحه پانزدهم: جدول مالیاتی صفحه پانزدهم اختصاص به موجودی کالا و مواد دارد.

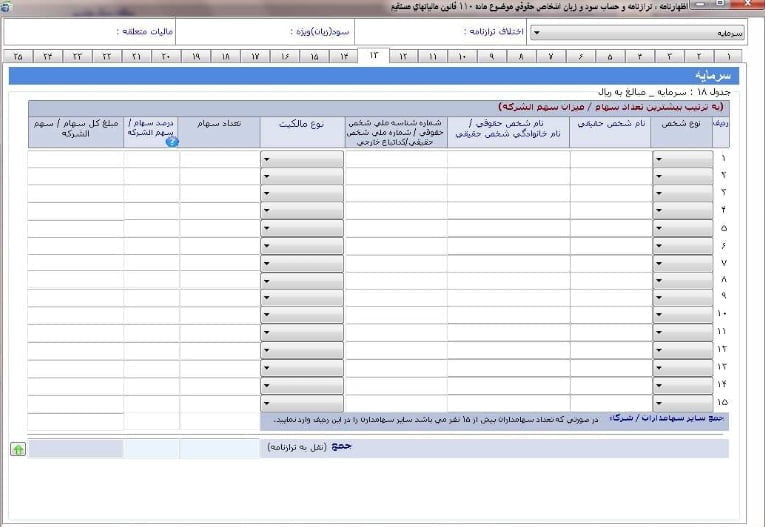

- صفحه شانزدهم: جدول مالیاتی شماره ۱۵ این صفحه با نام جدول سرمایه مشخص شده است که مربوط به اطلاعات سرمایه سهامداران و شرکا می باشد.

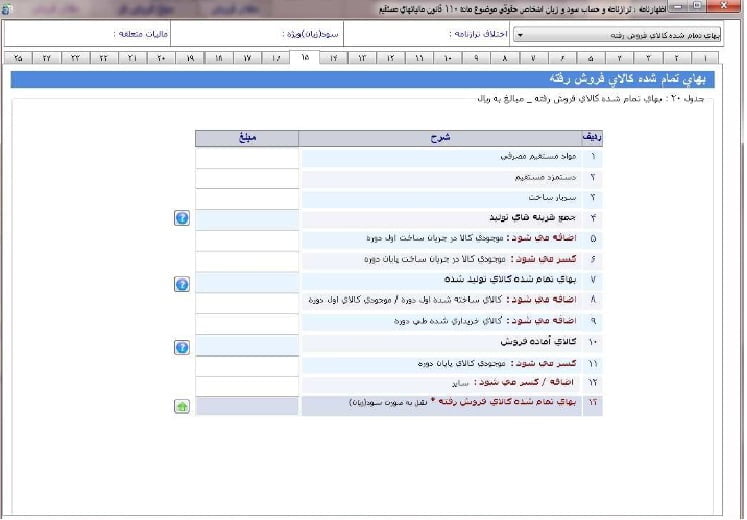

- صفحه هفدهم: جدول شماره شانزده اظهارنامه مالیاتی اطلاعات فروش و بهای تمام شده کالاهای فروش رفته را نشان می دهد. اطلاعات فروش اعم از فروش داخلی، صادرات را می بایست وارد کنید.

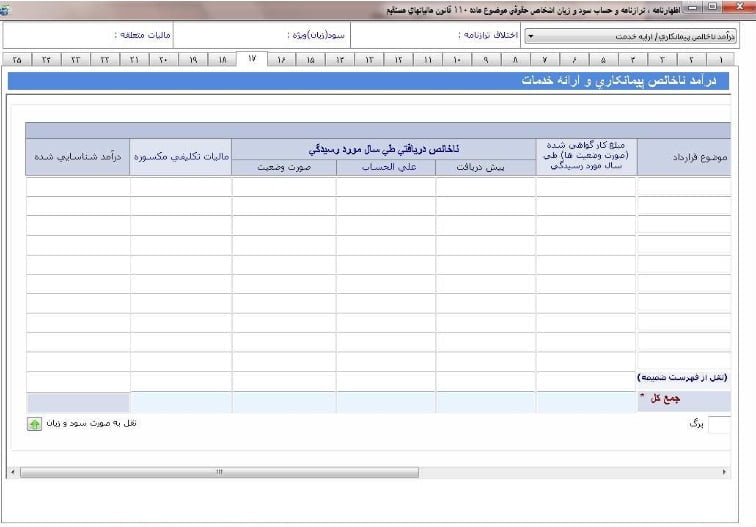

- صفحه هجدهم: جداول مالیاتی این صفحه مربوط به اطلاعات درآمد پیمانکاری و یا ارائه خدمات می باشد. جدول شماره ۱۸ مالیاتی این صفحه مربوط به اشخاص حقوقی می باشد که از این طریق درآمد دارند. و در جدول مالیاتی صفحه بعد و جدول شماره ۱۹ مالیاتی اطلاعات بهای تمام شده کار انجام شده پیمانکاری ثبت می شود. تعداد کارکنان در جدول مالیاتی شماره ۲۰ ثبت می گردد.

- صفحه بیست: جدول مالیاتی شماره ۲۱ موجود در این صفحه مربوط به صادرات و ما به ازا دریافتی آن می باشد.

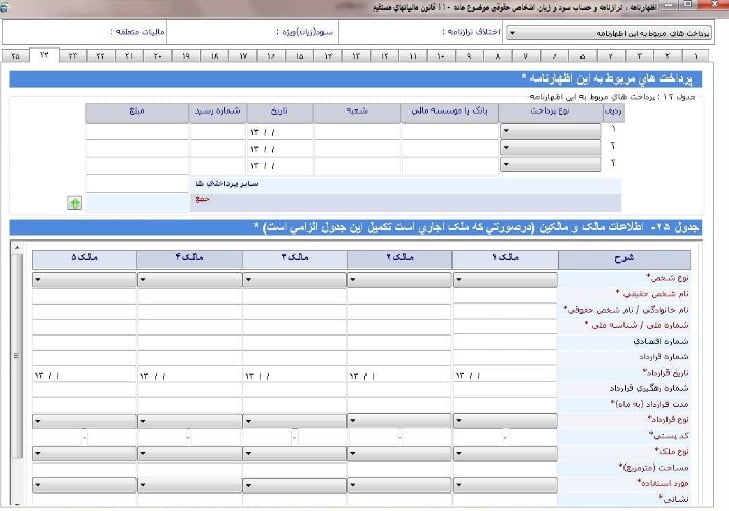

- صفحه بیست و یک: جدول مالیاتی شماره ۲۲ اطلاعات مالک و مالکین می باشد. در صورت استیجاری بودن ملک می بایست این قسمت پر شود.

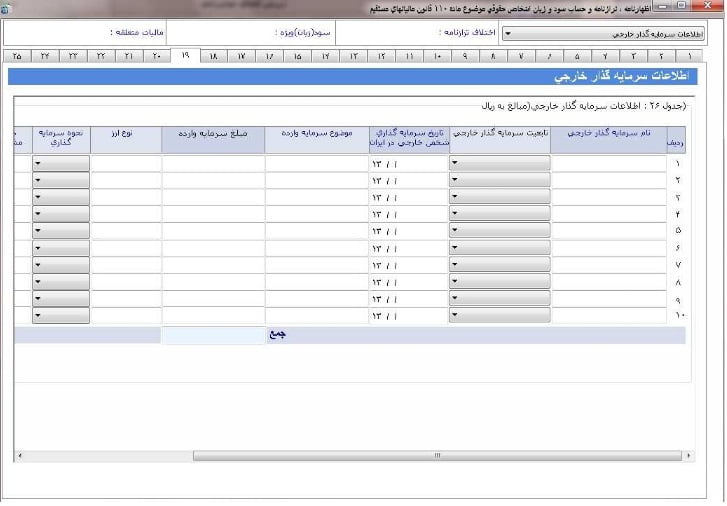

- صفحه بیست و دو: جدول مالیاتی شماره ۲۳ در صورتی که شرکت شما از سرمایه گذار خارجی استفاده می کند، می بایست تکمیل گردد.

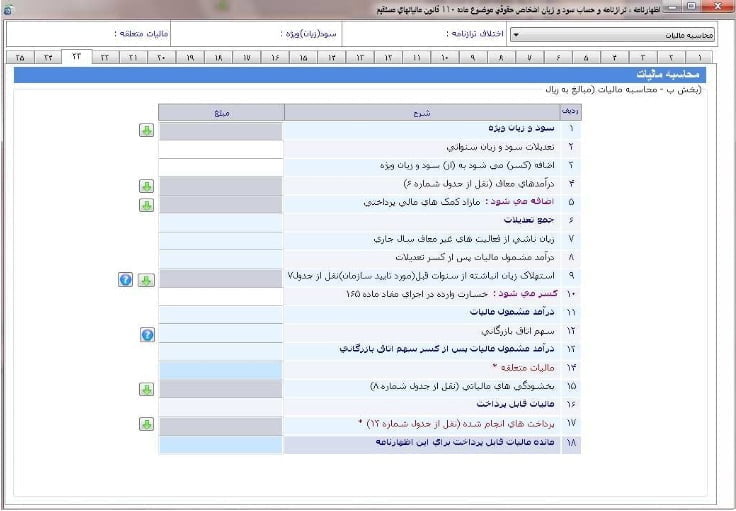

- صفحه یست و سوم: این صفحه مهمترین جدول مالیاتی را دارد که با توجه به اطلاعات وارد شده در قسمت های قبلی درآمد مشمول مالیات و مالیات سازمان محاسبه و در این جدول مالیاتی به نمایش گذاشته می شود.

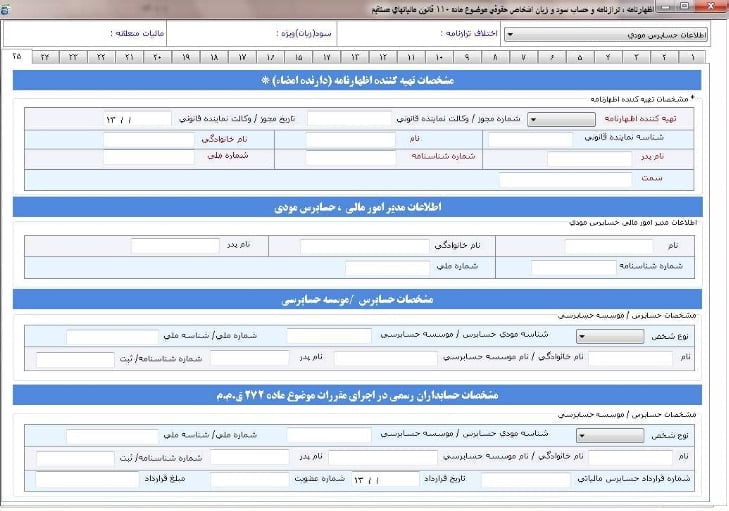

- صفحه بیست و چهارم: اخرین صفحه مالیاتی اطلاعات تهیه کننده اظهارنامه مالیاتی، مدیر مالی و یا حسابرس مودی ثبت می گردد.

مهلت اصلاح اظهارنامه مالیاتی

همانطور که در قسمت بالا اشاره شده است اظهارنامه مالیاتی می بایست در پایان سال مالیاتی یا چهار ماه بعد از پایان سال مالی ارسال شود. حداکثر مهلت قانونی ارسال اظهارنامه مالیاتی برای اشخاص حقوق ۳۱ / ۰۴ و برای اشخاص حقیقی ۳۱/ ۰۳ می باشد. در صورت عدم ارسال اظهارنامه در موعد مقرر، مستوجب جریمه می شود که همانطور که در قسمت جرایم مالیاتی به آن پرداخته شده است، تا ۳۰ درصد مبلغ مالیات پرداخت نشده مشمول جریمه می شود.

طبق تبصره ماده ۲۲۶ قانون مالیات های مستقیم به مودیان مالیاتی اجازه داده می شود در صورتیکه به نحوی از انحا در اظهارنامه یا ترازنامه یا حساب سود و زیان تسلیمی از نظر محاسبه اشتباهی شده باشد، با ارایه مدارک لازم ظرف یک ماه از تاریخ انقضای مهلت تسلیم اظهارنامه نسبت به رفع اشتباه اقدام و اظهارنامه یا ترازنامه یا حساب سود و زیان اصلاحی را حسب مورد تسلیم نماید و در هر حال تاریخ تسلیم اظهارنامه مودی تاریخ تسلیم اظهارنامه اول می باشد. چنانچه مؤدی پس از انقضای مهلت تسلیم اظهارنامه نسبت به تسلیم اظهارنامه اصلاحی در مهلت مقرر قانونی اقدام نموده باشد،در صورتی که مغایرت ارقام اظهارنامه اصلاحی مذکور در مقایسه با آخرین اظهارنامه تسلیمی در مهلت مقرر،ناشی از نتیجه ثبت سند حسابداری اصلاحی یا رویداد مالی پس از تسلیم اظهارنامه اصلی در دفاتر قانونی مؤدی نباشد، به عنوان اظهارنامه اصلاحی موضوع تبصره ماده ۲۲۶ قانون مذکور قابل قبول خواهد بود.

مودیانی که اظهارنامه مالیاتی خود را در زمان مقرر با تمامی اسناد و مدارک بدون نقص طی سه سال متوالی ارسال کرده باشند، مشمول پنج درصد جایزه خوش حسابی می شوند. در صورت تسلیم اظهارنامه مالیاتی قبل از تاریخ تعیین شده، فرصت کافی برای اصلاح اظهارنامه مالیاتی در صورت نیاز فراهم می شود.

زمان بررسی و رسیدگی به اظهارنامه مالیاتی

طبق ماده ۱۵۶ قانون مالیات های مستقیم، زمان بررسی و رسیدگی به اظهارنامه الکترونیکی مالیاتی تا قبل از ۱۲ ماه پس از تسلیم به اداره مالیات است. اداره دارایی می بایست جهت صدور برگه تشخیص، طی ۱۲ ماه به بررسی اظهارنامه و تطابق آن با مدارک و مستندات ارائه شده بپردازد. لذا جهت ابلاغ برگه تشخیص ۳ ماه فرصت وجود دارد. مودیان نیز همانطور که در بالاتر گفته شده است می توانند در زمان مشخص نسبت به برگه تشخیص اعتراض خود را عنوان کنند.

ویدیو آموزشی ثبت اظهارنامه مالیاتی

برای دریافت فایل PDF مقاله: اظهارنامه مالیاتی چیست؟ آموزش تکمیل و ارسال اظهارنامه مالیاتی

سوالات متداول

چه کسانی موظف به ارائه و تنظیم اظهارنامه مالیاتی هستند؟

کلیه اشخاص حقیقی و حقوقی مقیم در ایران که به فعالیت تجاری در ایران و یا خارج از کشور مشغول هستند و از مالیات معاف نیستند.

کلیه اشخاص غیر ایرانی (اتباع خارجی اعم از حقیقی و حقوقی) که در ایران مشغول به فعالیت تجاری هستند و موفق به کسب درامد شده اند.

کلیه ایرانی های مقیم در خارج از کشور که در ایران فعالیت تجاری دارند.

در ادامه به معرفی افراد و سازمان هایی می پردازیم که ملزم به تهیه اظهارنامه مالیاتی نیستند.

موسسات دولتی و همچنین سازمان هایی که بودجه آن ها از طرف دولت تامین می شود

شهرداری هابه همراه تمامی سازمان های زیر مجموعه

شرکت های تعاونی

وزارتخانه ها

کارگران، شرکت تعاونی دانش آموزی و دانشجویان، عشایر و صیادان

مهلت تنظیم و تسلیم اظهارنامه مالیاتی تا چه زمانی است؟

مهلت ارسال اظهارنامه مالیاتی براساس ماده ۱۷۷ قانون مالیات مستقیم، تا پایان تیر ماه می باشد. که با مراجعه به سایت اداره مالیات بصورت الکترونیکی اظهارنامه مالیاتی خود را تسلیم می کنید و می بایست مالیات تعلق گرفته را پرداخت کرد. طبق تبصره ۲۲۶ قانون مالیات مستقیم می توان ظرف یک ماه از تاریخ تسلیم اظهارنامه مالیاتی نسبت به اشتباه صورت گرفته در اظهارنامه از جمله محاسبات و ثبت سود و زیان و .. اقدام کنند. نکته حائز اهمیت در این مورد این است که تاریخ اصلاح اظهارنامه ملاک نیست بلکه تاریخ تسلیم باید مد نظر قرار بگیرد.