حسابرسی بیمه تامین اجتماعی چیست و چگونه انجام می شود؟

فوریه 19, 2024

خدمات حسابداری و مالی چیست و شامل چه مواردی است؟

فوریه 19, 2024ترازنامه و یا همان بیلان وضعیت تمامی بدهی ها و دارایی های یک شرکت را در زمان مشخص نشان می دهد. ترازنامه یکی از صورت های مالی شرکت ها می باشد که در یک تصویر به ارائه وضعیت مالی میزان دارایی، میزان بدهی و میزان سرمایه گذاری یک سازمان می پردازد. ترازنامه در پایان هر دوره مالی توسط حسابداران تهیه می شود.

در این مقاله می خوانید:

ترازنامه چیست؟

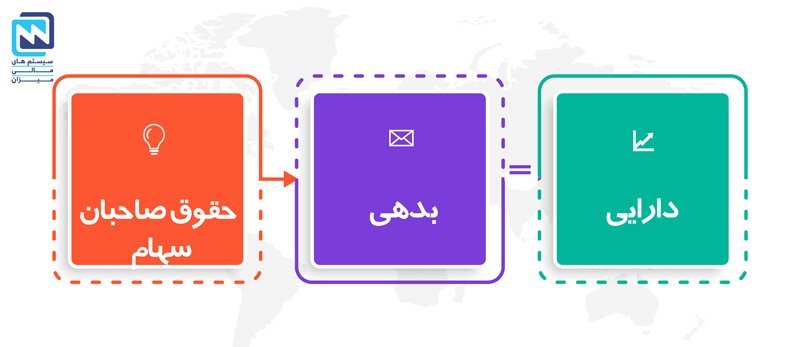

ترازنامه گزارشی از تمام دارایی ها و بدهی ها و سرمایه یک واحد تجاری در یک تاریخ معین می باشد.این تاریخ معین معمولا پایان ماه و یا پایان سال است. ترازنامه یکی از صورت های مالی است. ترازنامه نشان دهنده دارایی،بدهی و سرمایه گذاری سهامداران می باشد. که از فرمول زیر تبعیت می کند که شبیه معادله اصلی حسابداری می باشد.

دارایی ها = بدهی ها + حقوق صاحبان سهام

همانطور که در فرمول بالا مشاهده می کنید، دارایی های در یک طرف و بدهی ها و حقوق سهامداران در سمت دیگر معادله قرار دارند. هر یک از این حساب ها، مشخصات مالی شرکت را نشان می دهد.

ترازنامه به دو شکل تهیه می شود. در یک حالت شکل حساب بصورت T می باشد که در ایران بیشتر از این شکل برای تهیه ترازنامه استفاده می شود. خط عمودی، حساب را به دو بخش چپ و راست تقسیم می کند. عنوان حساب در بالای خط افقی نوشته می شود. در حالت دیگر گزارش ترازنامه به شکل گزارشی می باشد در این مدل از ترازنامه ستون دوم که مشمول موارد بدهی و سرمایه می باشد، در ادامه و زیر ستون دارایی آورده می شود.

لازم به ذکر است که یکی از بزرگترین مشکلات ترازنامه این است که تورم در آن نقشی ندارد و مبلغ دارایی با وجود تورم محاسبه نمی شوند اعداد ثبت شده در ترازنامه مطابق با ارزش دفتری اموال می باشد.

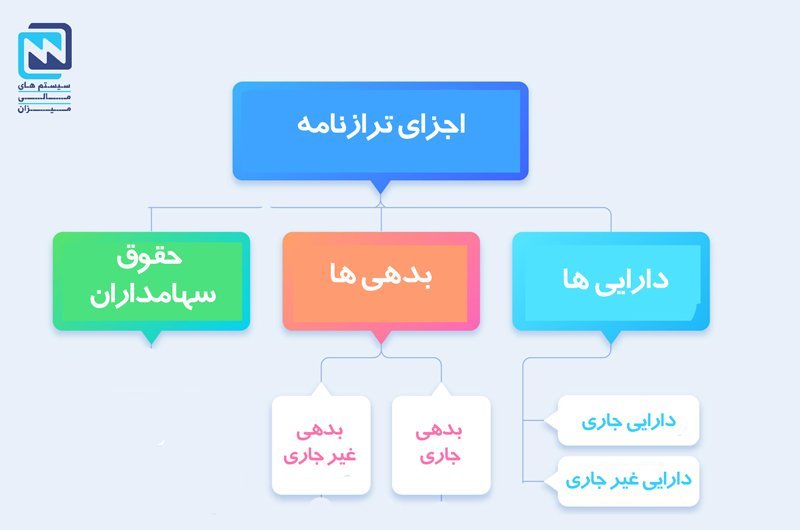

اجزای ترازنامه چیست؟

همانطور که در فرمول بالا به ان اشاره شده فرمول ترازنامه از اجزای زیر تشکیل شده است.

- دارایی ها در ترازنامه

- بدهی در ترازنامه

- حقوق صاحبان سهام در ترازنامه

این اقلام ترازنامه در دو ستون با هم تراز شده اند. در یک ستون دارایی های یک سازمان و در ستون دوم بدهی ها و میزان سرمایه را نشان می دهد.

دارایی ها در ترازنامه

دارایی های یک واحد تجاری منابع اقتصادی دارای منافع آتی هستند. دارایی در ترازنامه می بایست به ترتیب نقدشوندگی لیست کرد. دارایی ها در این لیست به دو قسمت تبدیل می شود.

- دارایی های جاری: دارایی که امکان نقد شوندگی ان طی یک سال یا کمتر وجود دارد.

- دارایی های غیر جاری: مدت زمان تبدیل آن ها به پول نقد بیش از یک سال می باشد.

- دارایی های جاری

- پول نقد یا معادل نقد: پول نقد جز دارایی های جاری می باشد یا اوراق خزانه، سپرده های بانکی کوتاه مدت یا هر چیر دیگری که با همان مبلغ اسمی خود مورد قبول بانک باشد.

- اوراق بهادار: اوراق بهادارا یا سهام هایی که قابلیت نقدشوندگی بالایی دارند.

- موجودی کالا: کالاها با قابلیت فروش راحت

- حساب قابل نقد: بدهی مشتریان به شرکت.

- مخارج پیش پرداخت: مخارج که برای بیمه، اجاره ملک یاتبلیغ هزینه شده است.

- دارایی غیر جاری

- سرمایه گذاری بلند مدت: اوراق بهادر با نقد شوندگی یک ساله

- دارایی ثابت: زمین، تجهیزات و ساختمان و دارایی های با عمر بالا

- دارایی نامشهود: دارایی نامشهود به دارایی هایی گفته می شود غیر فیزیکی هستند ولی دارای ارزش می باشند. دارایی هایی نامشهودی در ترازنامه ثبت می شوند که توسط سازمان کسب شده باشند.

بدهی در ترازنامه

بدهی ها مبتنی بر تعهد پرداختی در آینده می باشند. به عبارت دیگر دیونی است که باید توسط شرکت پرداخت شود. غالبا تنوع حساب های بدهی کمتر از حساب های دارایی می باشد. بدهی ممکن است اسناد پرداختنی باشد که بیانگر پرداخت مبلغی در آینده می باشد یا حساب های پرداختنی به منزله تعهد شفاهی پرداخت وجهی در آینده است. سایر

- بدهی های جاری

بدهی های بانکی، اجاره، مالیات های پرداختی، دستمزد، سود سهام، سود قابل پرداخت

- بدهی های غیر جاری

بدهی مالیاتی تعلیقی و دیون بلند مدت

حقوق سهام داران در ترازنامه

منظور حقوقی است که صاحبان سهام کسب و کار دریافت می کنند. حقوق سهام دار برابر است با دارایی منهای بدهی که معادل دارایی خالص می باشد. ادعای مالک نسبت به دارایی های یک واحد تجاری حقوق مالکانه نام دارد که در حساب جداگانه ای به نام سرمایه مالک نگهداری می شود. سرمایه گذاری مالک در واحد تجاری مستقیما در حساب سرمایه ثبت می شود. مانده حساب سرمایه در طول عمر واحد تجاری برابر سرمایه گذاری مالک به علاوه سود ویژه، منهای زیان ویژه و برداشت مالک می باشد.

بیشتر بخوانید : ثبت اسناد مدت دار ( اسناد دریافتنی و اسناد پرداختنی ) خزانه داری در حسابداری

طبقه بندی اقلام ترازنامه به چه صورت است؟

جزییاتی که در ترازنامه از اهمیت ویژه ای برخوردارند مشمول عنوان ترازنامه، واحد اندازه گیری ترازنامه و جمع حساب ها می باشد. که در ادامه هر یک از این موراد را بیشتر توضیح می دهیم.

- عنوان ترازنامه: در سطر اول می بایست نام کامل سازمان نوشته شود. سپس نام گزارش که همان ترازنامه است عنوان می شود. و تاریخ ترازنامه که از اهمیت ویژه ای برخوردار است که نشان دهنده آخرین روزی است که در گزارش قید شده است.

- واحد اندازه گیری ترازنامه: در ترازنامه واحد اندازه گیری باید نشان داده شود مانند واحد اندازه گیری در ایران که همان ریال است.

- جمع حساب ها: جمع ستون ها اول که دارایی ها هستند و جمع ستون دوم که مشمول بدهی و سرمایه می باشد که در نهایت جمع این دو ستون باید برابر باشند زیر این دو جمع دو خط مساوی کشیده می شود که نشان دهنده بسته شدن آن می باشد.

کاربرد ترازنامه در تحلیل بنیادی

زمانی ترازنامه دارایی ها و بدهی های شرکت را در یک نقطه زمانی نشان می دهد و این در حالی است که صورت سود و زیان در دوره های خاص زمانی ارائه می شوند. حوزه پول نقد به عنوان مهمترین آیتم در ترازنامه شناخته می شود. این در حالی است که آیتم های دیگر مانند حساب های دریافتی، سرمایه گذری ها، دیون شرکت و … هر یک نقش مهمی در ترازنامه یک شرکت دارند .

ترازنامه به عنوان مهمترین صورت مالی شناخته شده است و موسسات حسابداری و یا حسابدارانی که به بررسی وضعیت مالی یک سازمان می پردازند کار خود را با تراز نامه شروع می کنند.

آموزش تفسیر و تحلیل ترازنامه

ترازنامه وضعیت مالی یک شرکت در یک زمان مشخص نشان می دهد. بنابراین شما نمی توانید در ترازنامه اطلاعاتی از روند حساب ها در دوره زمانی طولانی نشان دهید. ترازنامه را معمولا با دوره های گذشته در همان سال مقایسه می کنند در غیر اینصورت ترازنامه خود به تنهایی دارای اطلاعات چندانی نمی باشد.

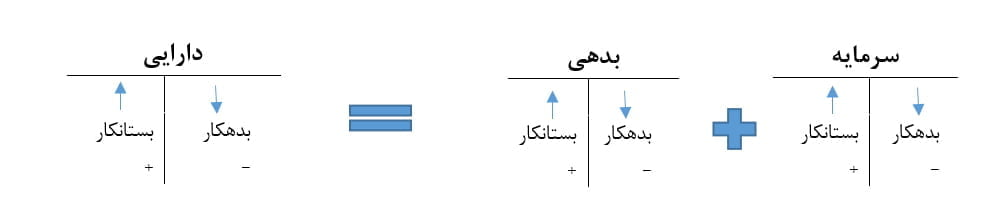

نسبت های فراوانی نسبت بدهی به سهام را می توان از ترازنامه بدست آورد. که نشان دهنده سلامت فعالیت مالی می باشد. بعد از هر مبادله معادله ترازنامه باید توازن داشته باشد ولی آزمون اینکه مجموع دارایی ها برابر با مجموع بدهی ها و سرمایه است در پایان هر مبادله لازم نیست. در معادله زمانی توازن برقرار خواهد بود که در هر مبادله بدهکارها با بستانکار ها برابر باشند.

خرید وجوه نقد را کاهش می دهد، ملزومات را افزایش می دهد. خرید نسیه ملزومات، ملزومات را افزایش می دهد و حساب های پرداختنی را افزایش می دهد. پرداخت بدهی وجوه نقد را کاهش می دهد، حساب های پرداختنی را کاهش می دهد بنابراین هر مبادله حداقل دو حساب را تحت تاثیر قرار می دهد. در شکل زیر به طور کلی نشان می دهد.

افزایش در سرمایه که ناشی از فروش کالا و یا ارئه خدمات می باشد درآمد نام دارد. در صورت نیاز، دفتر کل می تواند شامل حساب های درآمدی متعدد باشد. بهای تمام شه عملیات یک واحد تجاری، هزینه نامیده می شود. هزینه ماهیتی خلاف درآمد دارد. لذا کاهنده سرمایه می باشد. یک واحد تجاری برای هر یک از هزینه های خود به یک حساب هزینه نیاز دارد. هزینه حقوق، هزینه اجاره، هزینه تبلیغ و هزینه های آب و برق و… همواره مدیریت واحد تجاری می کشد تا هزینه را به حداقل برساند.

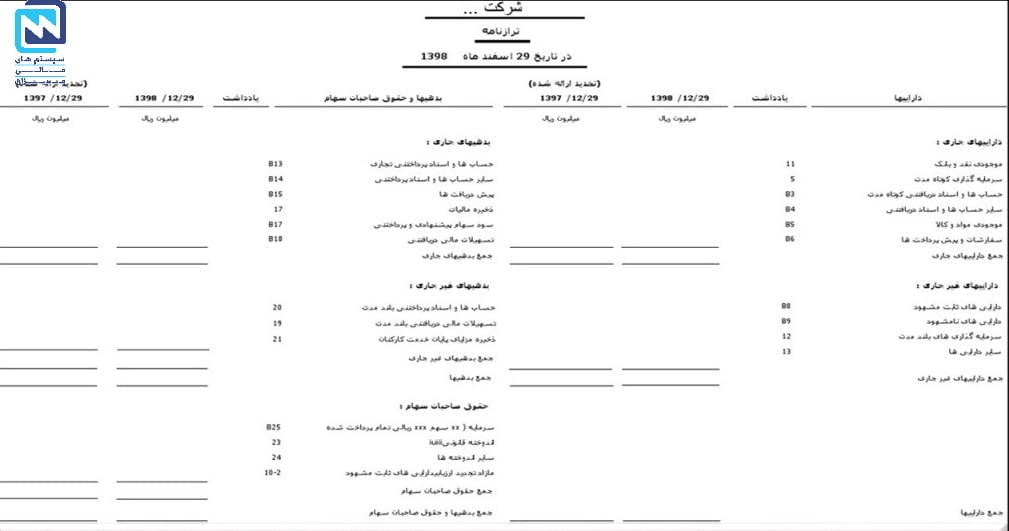

فرم نمونه انواع ترازنامه

نمونه های ترازنامه را در زیر به شما نشان می دهیم . همانطور که در بالا به آن اشاره شده است ترازنامه به دو صورت گزارشی و نمایش بصورت T می باشد. که در ادامه هر دو گزارش را می توانید ببینید.

برای دانلود فایل PDF مقاله: ترازنامه چیست، آشنایی با اقلام ترازنامه و نحوه تحلیل آن