آموزش اتصال دستگاه کارت ساعت زنی به نرم افزار محاسبه حقوق

فوریه 17, 2024

ثبت اسناد مدت دار (اسناد دریافتنی و اسناد پرداختنی) خزانه داری در حسابداری

فوریه 18, 2024در این مقاله به نحوه محاسبه مالیات حقوق می پردازیم. این مالیات از نوع مالیات تکلیفی می باشد لذا پرداخت مالیات حقوق پرسنل بر عهده پرداخت کننده حقوق می باشد. طبق ماده ۸۲ قانون مالیات های مستقیم کلیه افرادی که مشغول به کار هستند و بیمه تامین اجتماعی برای آن ها لحاظ می گردد و حسب مدت کار انجام شده مبلغی به طور نقد و یا غیر نقد دریافت می کنند مشمول مالیات بر درآمد حقوق می شود. میزان مالیات حقوق در هر سال متغیر می باشد و طبق بخشنامه های ابلاغی به کارفرماها و بنگاه های اقتصادی محاسبات انجام می گیرد و وجه مربوطه به وزارت امور اقتصادی و دارایی واریز می شود.

با کسر کردن آیتم های معاف از مالیات حقوق از جمع کل آیتم های دریافتی درآمد مشمول مالیات بدست میآید. سپس با توجه به جدول معافیت مالیات حقوق و نوع سازمان و پرسنل مالیات حقوق محاسبه میشود. در ادامه با آموزش محاسبه مالیات حقوق همراه باشید.

عوامل مستمر معاف – درآمد مستمر مشمول مالیات = عوامل مستمر مشمول مالیات

در این مقاله می خوانید:

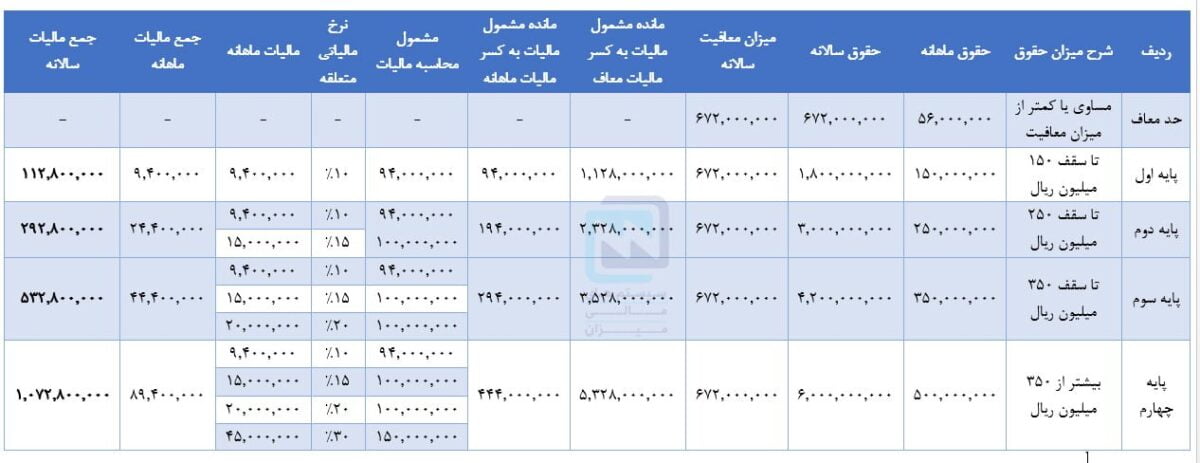

محاسبه مالیات حقوق در سال ۱۴۰۱

جدول مالیات بر درآمد در سال ۱۴۰۱ مطابق جدول زیر می باشد

عوامل مستمر معاف در مالیات حقوق

مواردی از آیتم های فیش حقوقی که از مالیات معاف ی باشند.

- ماموریت

- هزینه سفر پرداختی

- سنوات خدمت

معافیت مالیات حقوق سازمان ها

لازم به ذکر است معافیت¬های مالیاتی در واقع در راستا تشویق و امکان توسعه و تنوع صنایع مالی برخی از گروه ها در نظر گرفته شده است.

- معافیت مالیات حقوق مناطق آزاد تجاری

نحوه محاسبه مالیات بر درآمد در مناطق آزاد تجاری: مطابق ماده ۴۸ بخشنامه تصویب شده در سال ۱۳۷۴ مناطق آزاد تجاری بمدت ۲۰ سال از پرداخت مالیات بر درآمد حقوق معاف هستند.

قابل ذکر است این بخشنامه برای ۲۵ سال تمدید گردیده است و ۸ منطقه شامل مناطق آزاد تجاری میباشند :

منطقه آزاد ماکو، منطقه آزاد قشم، منطقه آزاد اروند، منطقه آزاد بندر انزلی، منطقه آزاد ارس، منطقه آزاد چابهار، منطقه آزاد کیش، منطقه آزاد سلفچگان

- معافیت مالیات مناطق کمتر توسعه یافته

مطابق ماده ۹۲ قانون مالیات های مستقیم ۵۰ درصد مالیات حقوق اشخاص در مناطق کمتر توسعه یافته بخشوده شده است.

توجه شود مبلغ معافیات مالیات حقوق تغییری نمی کند، نیمی از مالیات متعلقه پرداخت نمی شود. این بخشودگی برای مناطق کمتر توسعه یافته قابل تعمیم به مالیات عیدی و سنوات نیز می¬باشد.

- معافیت مالیات حقوق شاغلین

موارد زیر شامل معافیت مالیات بر درآمد حقوق می شوند: جانبازان، فرزند شهید، آزاده، نیروهای مصلح(نظامی یا

انتظامی)، سایر مشمولین بند ۱۴ ماده ۹۱ ۶- اتباع خاجی مشمول قانون اجتناب از اخذ مالیات مضاعف

- پارک علم و فناوری

از سال ۹۵ معاف از مالیات می باشند.

بیشتر بخوانید: حسابداری تلفیقی چیست؟

- سازمان صنایع هوایی

بیشتر بخوانید: ارسال لیست مالیات حقوق

- معافیت کل سهم بیمه شده

برای دادنامه ۵۹۱ در تاریخ ۱۱ تیرماه ۱۳۹۸ با موضوع ابطال عبارت ” میتواند صرفا با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده” از بند ۲ بخشنامه شماره ۱۳۸۳/۱۱/۷-۲۱۱ /۴۳۸۵/۱۹۴۱۸ ریس کل سازمان امور مالیاتی رای بشرح ذیل صادر شده است:

بر اساس ماده ۱۳۷ قانون مالیاتهای مستقیم، هزینه های درمانی پرداختی هر مؤدی بابت معالجه خود یا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تکفل در یک سال مالیاتی و همچنین حق بیمه پرداختی هر شخص حقیقی به مؤسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی و بیمه های درمانی از درآمد مشمول مالیات مؤدی کسر می گردد. همچنین به موجب ماده ۲۹ قانون تأمین اجتماعی « نُه درصد از مأخذ محاسبه حق بیمه مذکور در ماده ۲۸ این قانون حسب مورد برای تأمین هزینه های ناشی از موارد مذکور در بندهای (الف) و (ب) ماده ۳ این قانون تخصیص می یابد و بقیه به سایر تعهدات اختصاص خواهد یافت.» بنابه مراتب فوق بند ۲ بخشنامه شماره ۱۹۴۱۸؍۴۳۸۵؍۲۱۱-۷؍۱۱؍۱۳۸۳ رئیس کل سازمان امور مالیاتی کشور که بر اساس آن مقرر شده است که کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر مؤسسات بیمه گر ایرانی نیز می توانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمی به اداره امور مالیاتی ذی ربط، مـالیات متعلق را محاسبـه نمایند از جهت کسر دو هفتـم از سهم حـق بیمه پـرداختی حقوق بگیران بیمه شده مغایـر بـا حکم مقرر در مـاده ۱۳۷ قـانون مالیاتهای مستقیم و ماده ۲۹ قانون تأمین اجتماعی است و به استناد بند ۱ ماده ۱۲ و مـاده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال می شود./ منبع

دانلود دادنامه و رای دیوان عدالت اداری

نحوه محاسبه مالیات حقوق ارزی

کلیه پرداخت های مربوط به حقوق، حتی اگر پرداخت بصورت ارزی باشد، باید در یک فایل به سازمان امور مالیاتی تحویل داده شود و از ارسال فایل ها متعدد با نوع پرداخت متفاوت باید خوداری کرد. البته لازم به ذکر است که کلیه مبالغی که در خلاصه لیست می باشد باید بصورت ریالی باشد حتی اگر تمامی پرداخت های سازمان بصورت ارزی باشد. برایی محاسبه مالیات حقوق ارزی با امکانات نرم افزار حقوق و دستمزد میزان آشنا شوید.

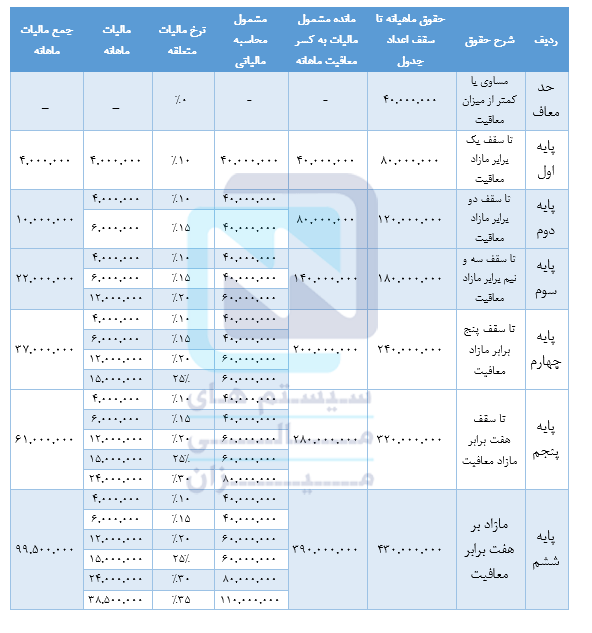

مالیات حقوق سال ۱۴۰۰

محاسبه مالیات حقوق ۹۹

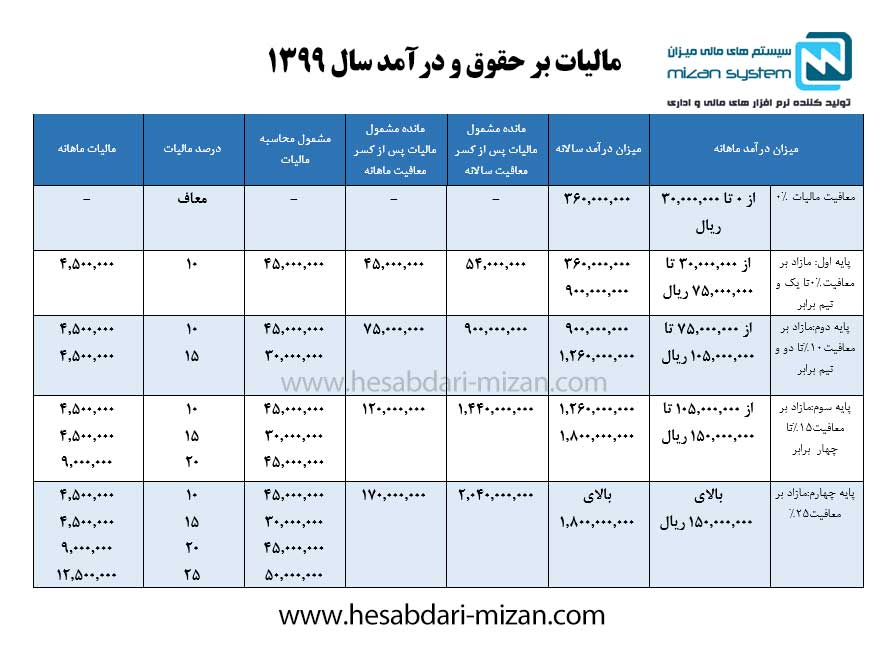

فرمول محاسبه مالیات حقوق سال ۱۳۹۹

نحوه محاسبه مالیات حقوق به قرار زیر است:

اگر فردی دارای حقوق ۳۰.۰۰۰.۰۰۰ ریال در ماه باشد:

۱۲*۳۰.۰۰۰.۰۰۰ = ۳۶۰.۰۰۰.۰۰۰ ریال مبلغ در سال می باشد

این فرد از مالیات معاف است.

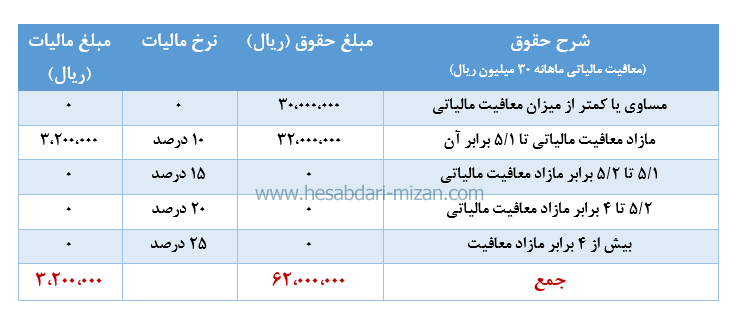

اگر فردی دارای حقوق ۶۲.۰۰۰.۰۰۰ ریال در ماه باشد مالیاتش بصورت زیر محاسبه می گردد:

تا مبلغ ۳۰.۰۰۰.۰۰۰ ریال از مالیات معاف است این مبلغ را باید کسر کرد و مابقی را در ضریب مربوطه ضرب می کنیم.

۳۰.۰۰۰.۰۰۰ – ۶۲.۰۰۰.۰۰۰ = ۳۲.۰۰۰.۰۰۰ ریال = جز گروه پایه اول است و ۱۰ درصد به آن مالیات تعلق می گیرد

۳۲.۰۰۰.۰۰۰*۱۰% = ۳.۲۰۰.۰۰۰ ریال = مالیات حقوق بصورت ماهیانه

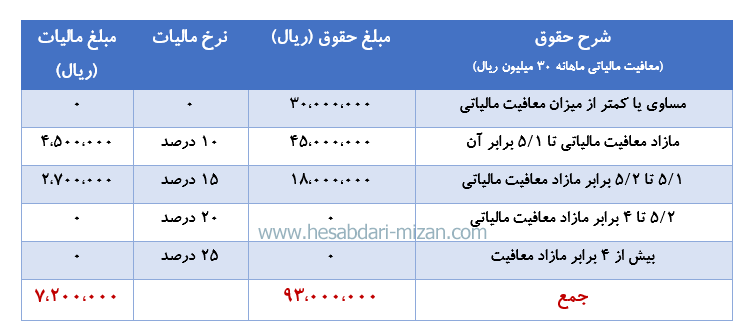

اگر فردی دارای حقوق ۹۳.۰۰۰.۰۰۰ ریال در ماه باشد مالیاتش بصورت زیر محاسبه می گردد:

اگر فردی دارای حقوق ۹۳.۰۰۰.۰۰۰ ریال در ماه باشد مالیاتش بصورت زیر محاسبه می گردد:

تا مبلغ ۳۰.۰۰۰.۰۰۰ ریال از مالیات معاف است این مبلغ را باید کسر کرد و مابقی را در ضریب مربوطه ضرب می کنیم.

۳۰.۰۰۰.۰۰۰ ریال = تا سقف حقوق ۳۰.۰۰۰.۰۰۰ ریال از دریافت مالیات معاف است.

۴۵.۰۰۰.۰۰۰ ریال = سقف حقوق ماهانه مالیات پله اول است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت جمعا برابر ۷۵.۰۰۰.۰۰۰ ریال می باشد )

۴۵.۰۰۰.۰۰۰ ۱۰% = ۴.۵۰۰.۰۰۰ ریال = مالیات ماهانه پایه اول جدول مالیاتی می باشد. ۷۵.۰۰۰.۰۰۰ – ۹۳.۰۰۰.۰۰۰ = ۱۸.۰۰۰.۰۰۰ = این مبلغ در پانزده درصد پایه دوم جدول مالیاتی ضرب می شود. ۱۸.۰۰۰.۰۰۰۱۵% = ۲.۷۰۰.۰۰۰ ریال = مالیات ماهانه پایه دوم جدول مالیاتی می باشد.

۲.۷۰۰.۰۰۰ + ۴.۵۰۰.۰۰ = ۷.۲۰۰.۰۰۰ ریال = جمع مبلغ ماهیانه مالیات حقوق

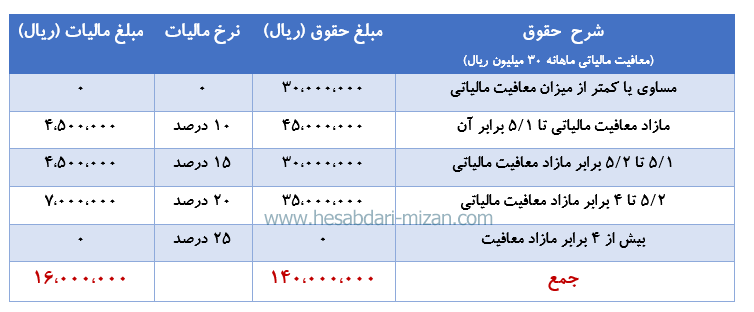

اگر فردی دارای حقوق ۱۴۰.۰۰۰.۰۰۰ ریال در ماه باشد مالیاتش بصورت زیر محاسبه می گردد:

تا مبلغ ۳۰.۰۰۰.۰۰۰ ریال از مالیات معاف است این مبلغ را باید کسر کرد و مابقی را در ضریب مربوطه ضرب می کنیم.

۳۰.۰۰۰.۰۰۰ = تا سقف حقوق ۳۰.۰۰۰.۰۰۰ ریال از دریافت مالیات معاف است.

۴۵.۰۰۰.۰۰۰ ریال = سقف حقوق ماهانه مالیات پله اول است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت جمعا برابر ۷۵.۰۰۰.۰۰۰ ریال می باشد )

۴۵.۰۰۰.۰۰۰ ۱۰% = ۴.۵۰۰.۰۰۰ ریال = مالیات ماهانه پایه اول جدول مالیاتی می باشد. ۳۰.۰۰۰.۰۰۰ ریال = سقف حقوق ماهانه مالیات پله دوم است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت و ۴۵.۰۰۰.۰۰۰ تومان سقف حقوقی پله دوم جمعا برابر ۱۰۵.۰۰۰.۰۰۰ ریال می باشد ) ۳۰.۰۰۰.۰۰۰۱۵% = ۴.۵۰۰.۰۰۰ ریال = = مالیات ماهانه پایه دوم جدول مالیاتی می باشد.

۱۰۵.۰۰۰.۰۰۰ – ۱۴۰.۰۰۰.۰۰۰ = ۳۵.۰۰۰.۰۰۰ = این مبلغ در بیست درصد پایه سوم جدول مالیاتی ضرب می شود.

۳۵.۰۰۰.۰۰۰*۲۰% = ۷.۰۰۰.۰۰۰ ریال = مالیات ماهانه پایه سوم جدول مالیاتی می باشد.

۷.۰۰۰.۰۰۰ + ۴.۵۰۰.۰۰۰+۴.۵۰۰.۰۰ = ۱۶.۰۰۰.۰۰۰ ریال = جمع مبلغ ماهیانه مالیات حقوق

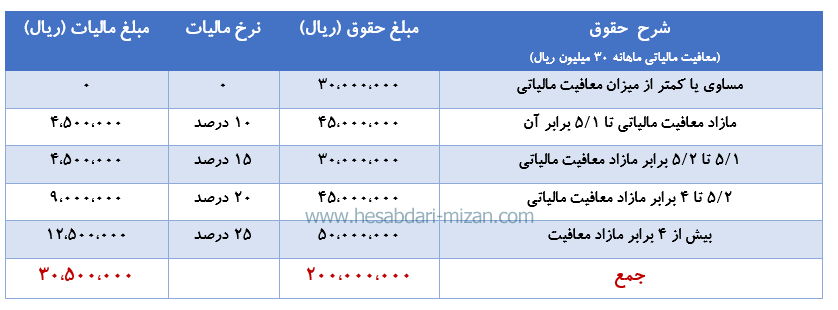

اگر فردی دارای حقوق ۲۰۰.۰۰۰.۰۰۰ ریال در ماه باشد مالیاتش بصورت زیر محاسبه می گردد:

تا مبلغ ۳۰.۰۰۰.۰۰۰ ریال از مالیات معاف است این مبلغ را باید کسر کرد و مابقی را در ضریب مربوطه ضرب می کنیم.

۳۰.۰۰۰.۰۰۰ = تا سقف حقوق ۳۰.۰۰۰.۰۰۰ ریال از دریافت مالیات معاف است.

۴۵.۰۰۰.۰۰۰ ریال = سقف حقوق ماهانه مالیات پله اول است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت جمعا برابر ۷۵.۰۰۰.۰۰۰ ریال می باشد )

۴۵.۰۰۰.۰۰۰ ۱۰% = ۴.۵۰۰.۰۰۰ ریال = مالیات ماهانه پایه دوم جدول مالیاتی می باشد. ۳۰.۰۰۰.۰۰۰ ریال = سقف حقوق ماهانه مالیات پله دوم است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت و ۴۵.۰۰۰.۰۰۰ تومان سقف حقوقی پله دوم جمعا برابر ۱۰۵.۰۰۰.۰۰۰ ریال می باشد ) ۳۰.۰۰۰.۰۰۰۱۵% = ۴.۵۰۰.۰۰۰ ریال = = مالیات ماهانه پایه دوم جدول مالیاتی می باشد.

۴۵.۰۰۰.۰۰۰ریال = سقف حقوق ماهانه مالیات پله چهارم است ( که با ۳۰.۰۰۰.۰۰۰ ریال معافیت و ۴۵.۰۰۰.۰۰۰ تومان سقف حقوقی پله دوم و ۳۰.۰۰۰.۰۰۰ ریال پله سوم مالیاتی جمعا برابر ۱۵۰.۰۰۰.۰۰۰ ریال می باشد )

۴۵.۰۰۰.۰۰۰*۲۰% = ۹.۰۰۰.۰۰۰ ریال = مالیات ماهانه پایه سوم جدول مالیاتی می باشد.

۱۵۰.۰۰۰.۰۰۰ – ۲۰۰.۰۰۰.۰۰۰ = ۵۰.۰۰۰.۰۰۰ = این مبلغ در بیست و پنج درصد پایه چهارم جدول مالیاتی ضرب می شود.

۵۰.۰۰۰.۰۰۰*۲۵% = ۱۲.۵۰۰.۰۰۰ ریال = مالیات ماهانه پایه سوم جدول مالیاتی می باشد.

۱۲.۵۰۰.۰۰۰ +۹.۰۰۰.۰۰۰ + ۴.۵۰۰.۰۰۰+۴.۵۰۰.۰۰ = ۳۰.۵۰۰.۰۰۰ ریال = جمع مبلغ ماهیانه مالیات حقوق

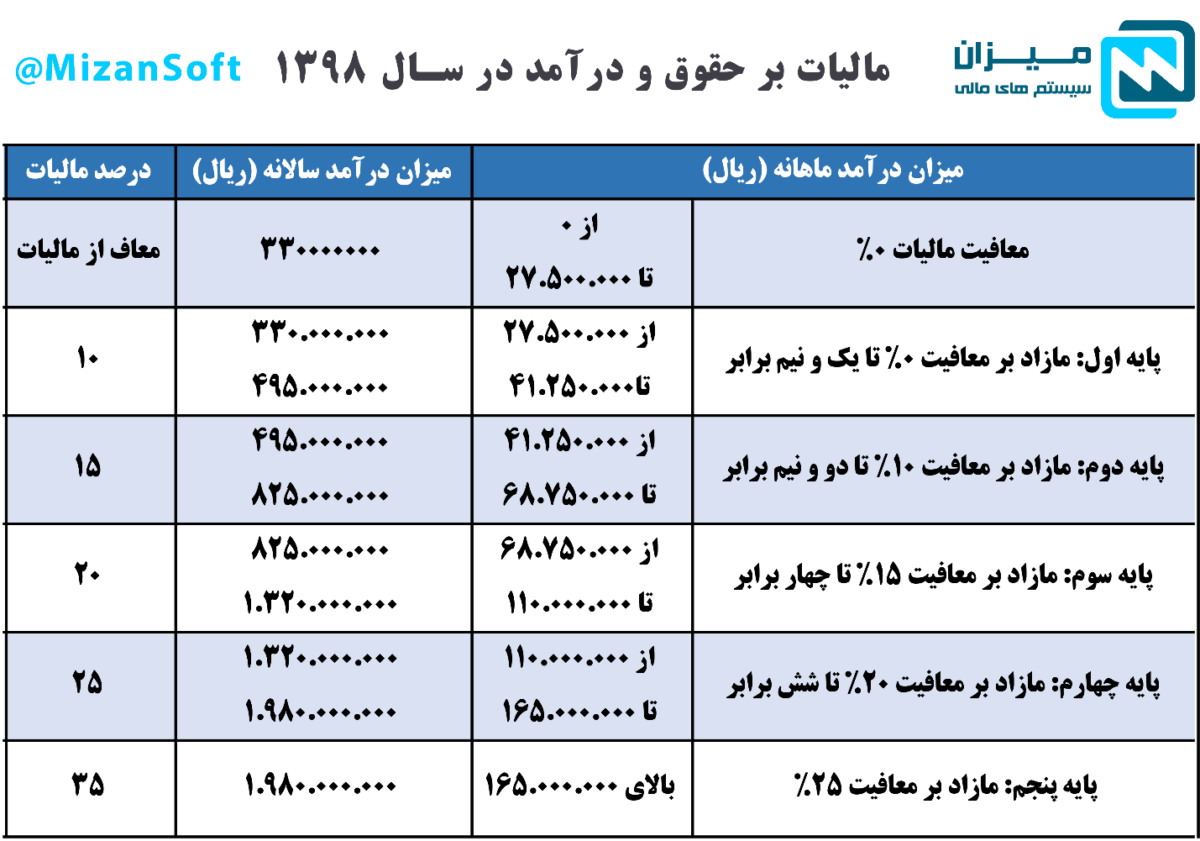

طریقه محاسبه مالیات حقوق ۹۸

محاسبه مالیات بر حقوق: مالیات حقوق سال ۹۸ تا سقف حقوق ۲،۷۵۰،۰۰۰ تومان در ماه معاف از مالیات می باشد، که معادل ۳۳،۰۰۰،۰۰۰ تومان در سال می باشد، اگر دریافتی فردی از مبلغ مذکور بیشتر و تا سقف ۴۹،۵۰۰،۰۰۰ تومان در سال باشد باشد باید ۱۰ درصد ان را به دولت بدهد. اشخاصی که دستمزد ان ها ۸۲،۵۰۰،۰۰۰ تومان تا سقف ۱۱۵،۵۰۰،۰۰۰ باید ۱۵ درصد پرداخت کنند. حقوق بگیرانی که ۱۱۵٫۵۰۰٫۰۰۰ تومان تا ۱۶۵،۰۰۰.۰۰۰ تومان دریافتی سالیانه دارند، باید ۲۰ درصد جمع دستمزد و مزایا را حق دولت بپردازند. افرادی که ۱۶۵.۰۰۰.۰۰۰ تومان سالیانه تا ۲۳۱٫۰۰۰٫۰۰۰ تومان دریافتی دارند، باید ۲۵ درصد به دولت بپردازند. و در آخر اینکه اشخاصی که بیش از ۲۳.۱۰۰.۰۰۰ تومان دریافتی دارند باید ۳۵ درصد آن را به دولت پرداخت کنند.

همچنین بخوانید: حقوق سال ۱۴۰۱ چقدر است؟

فرمول محاسبه مالیات حقوق

در تعیین مالیات میزان اضافه کار، در صد نوبت کاری، شبکاری و همه مواردیکه در فیش حقوق قید شود (غیر از ماموریت و سنوات خدمت) و به عنوان جمع حقوق و مزایا تعریف گردد، موثر خواهند بود، در ادامه با یک مثال به فرمول محاسبه مالیات حقوق و توضیح روش محاسبه مالیات حقوق می پردازیم.

فرمول مالیات حقوق:

مالیات قابل پرداخت = اعمال ضریب جدول بصورت پلکانی (کسر معافیت مالیات بصورت پلکانی مطابق با جدول – کل سهم بیمه شده – درآمد مشمول مالیات)

اگر فردی دارای حقوق ۲.۷۵۰.۰۰۰ تومان در ماه باشد:

۱۲*۲.۷۵۰.۰۰۰ = ۳۳.۰۰۰.۰۰۰ = مبلغ دریافتی در سال می باشد

این فرد از مالیات معاف هست

اگر فردی داری حقوق ۶.۵۰۰.۰۰۰ تومان در ماه دریافت کند:

تا مبلغ ۲.۷۵۰.۰۰۰ تومان از مالیات معاف است بنا براین این مبلغ را از مبلغ دریافتی کسر و مابقی را در ضریب مربوطه ضرب می کنیم.

۶.۵۰۰.۰۰۰-۲.۷۵۰.۰۰۰=۳.۷۵۰.۰۰۰ = جز گروه پایه اول می باشد و ده درصد حق دولت به آن تعلق می گیرد.

۱۰%*۳.۷۵۰.۰۰۰=۳۷۵.۰۰۰ = مالیات حقوق بصورت ماهیانه

۱۲*۳۷۵.۰۰۰ = ۴.۵۰۰.۰۰۰ = مالیات حقوق بصورت سالانه

اگر فردی حقوق ۸.۵۰۰.۰۰۰ تومان دریافت کند:

تا مبلغ ۲.۷۵۰.۰۰۰ تومان از مالیات معاف است بنا براین این مبلغ را از مبلغ دریافتی کسر و مابقی را در ضریب مربوطه ضرب می کنیم.

۸.۵۰۰.۰۰۰-۲.۷۵۰.۰۰۰=۵.۷۵۰.۰۰۰ = جز گروه پایه دوم می باشد و پانزده درصد حق دولت به آن تعلق می گیرد.

۵۷۵۰.۰۰۰-۴.۱۲۵.۰۰۰ = ۱.۶۲۵.۰۰۰= این مبلغ در ده درصد پایه اول محاسبه میشود و ما بقی آن مطابق با پایه دوم

۴.۱۲۵.۰۰۰۱۰% = ۴۱۵.۵۰۰ = مالیات ماهانه پایه اول ۱.۶۲۵.۰۰۰۱۵%=۲۴۳.۷۵۰ = مالیات ماهانه پایه دوم

۲۴۳.۷۵۰+۴۱۵.۵۰۰= ۶۵۹.۲۵۰ = مالیات ماهانه

۶۵۹.۲۵۰*۱۲ = ۷.۹۱۱.۰۰۰ = مالیات حقوق سالانه