حسابداری تعهدی چیست (مزایا و مراحل پیاده سازی)

فوریه 18, 2024

نحوه محاسبه عیدی حقوق سال ۱۳۹۹

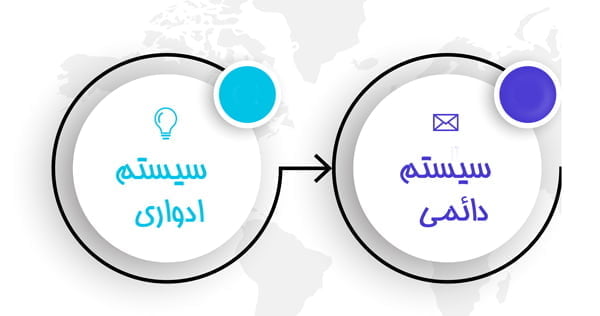

فوریه 18, 2024موجودی کالا در تعیین و ارائه وضعیت مالی و عملکرد مالی هر واحد تجاری با اهمیت می باشد. پایان سال مالی یک واحد تجاری زمانی است که موجودی کالا در کمترین حد خود قرار دارد. بنابراین شمارش فیزیکی موجودی کالا در این زمان، بسیار ساده می باشد. سیستم ثبت و نگهداری موجودی کالا به دو روش ثبت ادواری و دائمی صورت می گیرد. در روش دائمی هر یک از اقلام خرید و فروش در همان لحظه در حساب موجودی ها منعکس می شود. در صورتی که در روش ادواری در پایان دوره مالی، بعد از انجام شمارش کالا موجودی پایان دوره به ارزش کالاهای شمارش شده در حسابداری تغییر می نماید. در ادامه نحوه ثبت در سیستم حسابداری شرح داده میشود.

در این مقاله می خوانید:

حسابداری موجودی کالا

دو گروه اصلی سیستم حسابداری موجودی کالا عبارتند از :

- سیستم ادواری

- سیستم دائمی

روش ادواری موجودی کالا

موجودی کالا و بهای آن در طی یک دوره در هیچ حسابی ثبت نمی گردد و در طول دوره مالی گردش ندارد و در پایان سال با شمارش کالا و ارزش گذاری( بر مبنای روش های گردش بهای تمام شده) به عنوان موجودی پایان دوره همان سال و موجودی اول دوره سال بعد در حساب و ترازنامه ثبت می گردد به عبارت دیگر مبلغ موجودی کالا در اول دوره حذف می گردد و مبلغ موجودی کالای پایان دوره در این حساب بدهکار می شود.

- نیاز به نگهداری سوابق مستمر موجودی کالا نیست

- موجودی کالا حداقل یکبار در سال شمارش می شود

- برای کالاهای ارزان مورد استفاده قرار می گیرد.

سیستم ادواری در ان دسته از واحدهای تجاری مورد استفاده قرار می گیرد که کالاهای نسبتا ارزان قیمت می فروشند. مانند خواربارفروشی،رستورانها و فروشکاه های زنجیره ای کوچک و … هزینه نگهداری سوابقی خرید وفروش ان بیشتر از منافع ان می باشد.

پیشنهاد مقاله: مساعده چیست

روش دائمی موجودی کالا

موجودی کالا در هر فرایند خرید و فروش بدهکار و بستانکار می شود و بها و مقدار آن درحساب موجودی ثبت می گردد. در حساب موجودی کالا در صورتی که موجودی افزایش یابد مانند خرید یا برگشت از فروش و یا کاهش آن بصورت فروش و برگشت از خرید در حساب ثبت می گردد و بنا براین بطور مستمر و دائمی گردش در دفاتر ثبت می گردد. مانده موجودی کالا در هر زمان مانده را بطور دقیق نشان می دهد.

- باید سوابق مستمر خرید و فروش کالا را نگهداری کرد.

- موجودی کالا باید یکبار در سال شمارش شود.

- برای هر کالایی مورد استفاده است

همچنین بخوانید: اتصال نرم افزار حسابداری به فروشگاه اینترنتی

خرید و فروش در سیستم ادواری و دائمی

در سیستم دائمی موجودی کالا واحدهای تجاری یک سابقه مستمر از موجودی کالا در اختیار استو که برای فروش کالاهای گرانبها مانند اتومبیل، جواهرات و .. تحت کنترل قرار داد . استفاده از این سیستم پر هزینه است ولی این هزینه با زیان کسری و سرقت کالاهای گرانقیمت که در سیستم ادواری ممکن است رخ دهد مقایسه و ان را توجیه می کند. سیستم های نرم افزای کنترل داخلی را ارتقا و کارایی را افزایش دادند. همیشه اطلاعات مربوط به مقدار و بهای تمام شده کالا در اختیار قرار می دهد.

درسیستم دائمی مانده حساب موجودی کالا باید در هر لحظه منعکس کننده بهای تمام شده کالا باشد:

مانده اول دوره + افزایش خرید – کاهش (بهای تمام شده کالای فروش رفته) = مانده پایان دوره

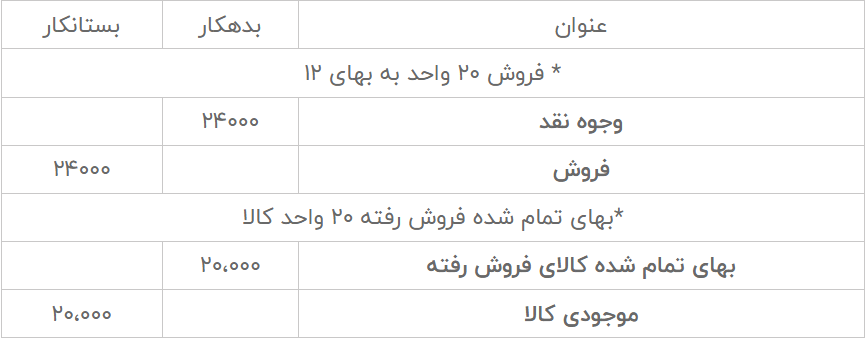

مثال: اگر کالایی برابر ۳۰ واحد باشد و بهای تمام شده آن ۱۰۰۰ ریال باشد و در طول یک ماه ۲۰ واحد از این کالا به قیمت ۱۲۰۰ ریال بفروش برسد ثبت آن به صورت زیر می باشد:

خرید کالای تجاری در سیستم ادواری

در سیستم ادواری واحد تجاری، خرید کالا را در حساب خریدثبت می کند. حساب موجودی کالا در برگیرنده مانده اول دوره است که از دوره قبل مانده است. در پایان دوره، حساب موجودی کالا برای گزارش در صورت های مالی باید بهنگامم گردد. بنابراین یک ثبت روزنامه مانده اول روره را از طریق بستانکار کردن موجودی کالا و بدهکار کردن خلاصه حساب سود و زیان، از حساب موجودی کالا خارج می کند.

سند حسابداری خرید روش ادواری

| عنوان | بدهکار | بستانکار |

| خرید کالا | ۳۰.۰۰۰ | |

| وجوه نقد | ۳۰.۰۰۰ |

پیشنهاد ویژه: خرید نرم افزار حقوق و دستمزد حسابداری میزان

خرید کالای تجاری در سیستم دائمی

حساب موجودی کالا: بدهکار

حساب صندوق/بانک/تنخواه/اسناد پرداختنی/حساب پرداختنی: بستانکار

سند حسابداری خرید روش دائمی

| عنوان | بدهکار | بستانکار |

| موجودی کالا | ۳۰.۰۰۰ | |

| وجوه نقد | ۳۰.۰۰۰ |

فروش کالای تجاری در سیستم دائمی

حساب صندوق/بانک/تنخواه/اسناد دریافتنی/حساب دریافتنی: بدهکار

حساب فروش: بستانکار

حساب بهای تمام شده کالای فروش رفته: بدهکار

حساب موجودی کالا: بستانکار

ثبت سند حسابداری فروش روش دائمی

فروش کالای تجاری در سیستم ادواری

ثبت فروش ۲۰ واحد کالا

سند حسابداری فروش روش ادواری

| عنوان | بدهکار | بستانکار |

| وجوه نقد | ۳۰.۰۰۰ | |

| فروش | ۳۰.۰۰۰ |

در سیستم ادواری برای حساب تمام شده فروش رفته در طی سال سند صادر نمی گردد.

در پایان سال اسناد حسابداری مکمل زیر پس از قیمت گذاری کالا شمارش شده به شرح زیر صادر می گردد. در صورتی که ۱۰ عدد موجودی اول دوره ۱.۰۰۰ ثبت گردد ثبت در پایان سال بصورت زیر انجام می گیرد:

ثبت موجودی اول دوره به حساب خرید کالا

سند حسابداری اول دوره به حساب خرید کالا

| عنوان | بدهکار | بستانکار |

| خرید کالا | ۱۰.۰۰۰ | |

| موجودی کالا | ۱۰.۰۰۰ |

ثبت بهای تمام شده فروش رفته و موجودی پایان دوره کالا از حساب خرید

سند حسابداری بهای تمام شده فروش رفته و موجودی پایان دوره از حساب خرید

| عنوان | بدهکار | بستانکار |

| بهای تمام شده فروش رفته | ۲۰.۰۰۰ | |

| موجودی کالا | ۲۰.۰۰۰ | |

| خرید کالا | ۴۰.۰۰۰ |

- فروش کالا در روش دائمی:

ثبت اول: حسابهای دریافتنی ***بد فروش *** بس

ثبت دوم: بهای تمام شده کالای فروش رفته *** بد موجودی کالا *** بس

- هزینه حمل در روش دائمی:

موجودی کالا ***بد بانک ****بس

- خرید نسیه کالا در روش دائمی:

موجودی کالا ***حسابهای پرداختنی*** بس

- برگشت از خرید نسیه در روش دائمی:

حسابهای پرداختنی***بد موجودی کالا***بس

- برگشت از فروش نسیه در روش دائمی:

ثبت اول: برگشت از فروش و تخفیفات***بد حسابهای دریافتنی بس

ثبت دوم: موجودی کالا ***بد بهای تمام شده کالای فروش رفته *** بس

- فروش کالا در روش ادواری:

حسابهای دریافتنی ***بد فروش *** بس

- هزینه حمل در روش ادواری:

هزینه حمل ***بد بانک *** بس

- خرید نسیه کالا در روش ادواری:

خرید کالا *** بد حسابهای پرداختنی*** بس

- برگشت از خرید نسیه در روش ادواری:

حسابهای پرداختنی*** بد برگشت از خرید و تخفیفات ***بس

- برگشت از فروش نسیه در روش ادواری:

برگشت از فروش و تخفیفات***بد حسابهای دریافتنی*** بس

براساس استاندارد حسابداری شماره ۶ بخش عمومی ، موجودی کالای پایان دوره باید در تاریخ ترازنامه بر اساس بهای تمام شده و خالص ارزش فروش در صورتهای مالی منعکس شود. حال در صورتی که بهای تمام شده موجودی ها با یکدیگر متفاوت باشند به یکی از روش های fifo و نرخ میانگین (که امروزه براحتی توسط نرم افزار انبارداری) محاسبه می گردد و با خالص فروش(مخارج برآوردی تکمیل فروش و توزیع) مقایسه می گردد. حال ممکن است به هر دلیلی ارزش موجودی کالا کمتر از بهای تمام شده شود در صورتی که موقتی نباشد، برای نشان دادن زیان ارزش موجودی کالا کاهش داده می شود و در ترازنامه بیش از خالص فروش گزارش نمی شود. می توان از یک حساب کاهنده موجودی جهت ثبت زیان استفاده کرد.

بیشتر بخوانید: حسابداری تلفیقی چیست؟

روش های تعیین بهای تمام شده موجودی کالا

در هر دو سیستم دائمی و ادواری شمارش فیزیکی، مقدار شمارش شده رابرای تعیین بهای تمام شده موجودی کاا، یا بهای تمام شده موجودی کالای اخر دوره در اختیار قرار می دهد. برای محاسبه بهای تمام شده موجودی کالا، مقدار کالای موجودی، در بهای تمام شده ضرب می شود:

بهای تمام شده موجودی کالا = بهای تمام شده* مقدار کالای موجودی

روش های تعیین بهای تمام شده موجودی کالا عبارتند از:

- شناسایی ویژه

- میانگین موزون

- اولین صادره از اولین وارده- فایفو

- اولین صادره از اخرین ولرده – لایفو

روش FIFO (اولین ورودی-اولین خروجی)

در این روش گردش اقلام بهای تمام شده با گردش فیزیکی کالاهای موجود تطبیق دارد . .واحد تجاری باید سوابق مربوط به بهای تمام شده هر واحد کالای خریداری شده را نزد خود نگه دارد. در این روش بهای تمام شده واحدی که در محاسبه موجودی کالا اخر دوره مورد استفاده قرار می گیرد ممکن است با بهای تمام شده واحدی که در محاسبه بهای تمام شده کالای فروش رفته مورد استفاده قرار می گیرد، فرق کند. در روش فایفو فرض بر این است که کالایی که اول خریداری شده است، اول هم به فروش می رسد. اجرای این روش در موقعیتی که قیمت ها در حال افزایش هستند، سود ناخالص بیشتری نشان می دهد. بالطبع سود بیشتر به معنای مالیات بیشتر می باشد و در زمانی که درآمدهای جاری با اقلام بهای تمام شده قدیمی مقایسه شوند سود کاذب نشان می دهد و در ادامه جهت تامین موجودی مجبور به خرید کالا با قیمت بالاتر می شود.

مزایای استفاده از فایفو :

- همیشه بهای جاری را برای موجودی کالا اخر دوره گزارش می کند

- سود بیشتری گزارش می شود

معایب استفاده از فایفو:

- نقض اصل مقابله با هزینه ها با درامدها

- باید مالیات بر درامد بیشتری پرداخت گردد

- تاثیرات تورم در بهای تمام شده کالای فروش رفته مد نظر قرار نمی گیرد

مقاله پیشنهادی: نحوه استفاده از کاربرگ حسابداری چگونه است؟

روش LIFO (آخرین ورودی-اولین خروجی)

این روش عکس روش فایفو می باشد. در این روش کالایی که اخر خریداری می شود، اول به فروش می رسند. بنابراین موجودی کالای آخر دوره شامل موجودی کالای اول دوره بعلاوه خرید های اولیه و بهای تمام شده کالای فروش رفته شامل کالاهایی است که آخر خریداری شده اند. در این روش در دوره افزایشی قیمت ها سود ناخالص کمتر حساب می شود و مالیات کمتری رابه همراه دارد.

مزایای استفاده از لایفو:

- اصل مقابله هزینه ها با درامد رعایت می شود.

- مالیات بر درامد کمتر پرداخت می شود و در نتیجه نقدینگی بیشتر می شود

معایب استفاده لایفو

- گزارش سود کمتر

- گزارش غیر واقعی موجودی کالای اخر دوره در تازنامه

- تحریف سود در صورت زیان

روش نرخ میانگین

این روش در سیستم های ارزیابی ادواری و دایمی بکار می رود و تمامی معایب دو روش فوق را دارا می باشد. در صورت اجرا این روش ها سود ناخالص و موجودیهای آخر دوره هیچ یک با قیمتهای جاری یا قیمتهای نزدیک به آن محاسبه نمی شود.و ارزش واقعی هر واحد را نمی توان مشخص نمود. این روش مبتنی بر میانگین موزون بهای تمام شده کالا در طی دوره می باشد. نوسانات بهای تمام شده در طول دوره میانگین می شود.

بهای تمام شده کالای اماده شده برای فروش طی دوره / تعداد کالای اماده برای فروش طی دوره =میانگین موزون

روش شناسایی ویژه

ممکن است برخی از واحدهای تجاری با کالاهایی در ارتباط باشند که بهای تمام شده هر یک از ان ها براحتی قابل شناسایی است. نمایشگاه اتومبیل، جواهر فروشی ها و بنگاه های اموال نمونه ای از واحدهای فوق الذکر هستند. در این موارد برای تعیین بهای تمام شده کالا از روش شناسایی ویژه استفاده می کنیم.

بیشتر بخوانید: تفاوت حسابرسی و حسابداری

تاثیر روش های میانگین موزون فایفو و لایفو بر سود

انتخاب هریک از سه روش باعث تغییر در بهای تمام شده کالای فروش رفته و موجودی کالای اخر دوره می شود. زمانی که سطح عمومی قیمت ها در حال افزایش هست، استفاده از روش فایفو باعث می شود بهای تمام شده موجودی کالا آخر دوره در بالاترین حد ممکن باشدزیرا در این روش موجودی کالا اخر دوره متشکل از اخرین خرید هاست. در عین حال استفاده از روش لایفو باعث می شود که بهای تمام شده موجودی کالا اخردوره در پایین ترین حد ممکن باشد زیرا در این روش خرید های اول تشکیل دهنده موجودی کالای اخر دوره می باشد. هنگامی که اقتصاد با کاهش سطح عمومی قیمت ها مواجه است بهای تمام شده موجودی کالا ی اخر دوره در روش فایفو در کمترین حد و در روش لایفو در بیشترین حد خود قرار داد. در زمانی که اقتصاد با افزایش سطح قیمت ها روبروست ، بکارگیری روش لایفو باعثمی شود که درآمد مشمول مالیات درکمترین حد ممکن و در نتیجه مالیات بر درآمد نیز در کمترین حد ممکن باشد.

سیستم دائمی و ادواری برای چه شرکت هایی مناسب است

روش دائمی برای بنگاه های تجاری با ارزش موجودی کالاهای گرانبها مانند اتومبیل ، جواهرات و .. پیشنهاد می شود و روش ادواری برای شرکت ها با ارزش موجودی پایین مانند سوپرمارکت ها ، رستوران ها و .. می باشد. به طور معمول خرید و فروش فعالیت عمده و اصلی شرکت های تجاری و بازرگانی می باشد و بخش عمده دارایی آن ها را موجودی کالا تشکیل می دهد به همین دلیل دو روش دائمی و ادواری عنوان شده در بالا برای نگهداری موجودی به بنگاه های اقتصادی ارائه شده است. بطور خلاصه اگر بخواهیم جمع بندی کلی از مقاله داشته باشیم باید بگوییم در روش ادواری به دلیل اینکه در ثبت سند حسابداری، حساب موجودی کالا استفاده نمی شود امکان گزارشگیری لحظه ای موجودی کالا وجود ندارد و سیستم اطلاعات مربوط به موجودی های کالا در هر زمان در دسترس نمی باشد. این نوع سیستم در واحدهای تجاری که کالاهای نسبتا ارزان می فروشند مورد استفاده قرار میگیرد. در این شرکت ها هزینه نگهداری سوابق موجودی کالا بیشتر از منافع است به همین دلیل یک شرکت حسابداری و یا حسابداران لازم است سالانه حداقل یکبار اقدام به شمارش فیزیکی موجودی کالا کنند تا میزان موجودی کالا را مشخص نمایند و در تهیه صورت های مالی از این مقادیر استفاده کنند. بنابراین در صورتیکه بخواهیم موجودی معرف ارزش کالای موجود در انبار باشد روش دائمی مناسبتر است.

با امکانات و قابلیت های نرم افزار حسابداری میزان آشنا شوید.

ویدیو تفاوت ثبت روش دائمی و ادواری

برای دانلود مقاله : تقاوت روش دائمی و ادواری حسابداری کلیک نمایید.

سوالات متداول | تفاوت سیستم ادواری و دائمی

تفاوت سیستم ادواری و دائمی چیست؟

در روش دائمی همزمان با عملیات خرید و فروش ثبت حسابداری در موجودی کالا انجام میشود، در سیستم ادواری در پایان سال در موجودی کالا منعکس میشود.

روش های محاسبه بهای تمام شده کالا کدام اند؟

شناسایی ویژه، میانگین موزون، فایفو و لایفو روش های متداول هستند.

چرا از روش قیمت گذاری لایفو در ایران استفاده نمیشود؟

بدلایل ضعف هایی که این روش دارد بخصوص در شرایط تورکی که همیشه نرخ های آخرین خرید ها از انبار خارج میشود و گزارش موجودی کالا با واقعیت اختلاف زیادی پیدا میکند.