نحوه محاسبه مالیات حقوق و درآمد در سال ۱۴۰۱

فوریه 17, 2024

روش تهیه صورت های مالی حسابداری

فوریه 18, 2024خزانه داری به عنوان یکی از ارکان مهم ثبت و نگهداری تمامی دریافت ها و پرداخت ها، کنترل تمامی گردش های مالی که منجر به دریافت و پرداخت میگردد، می باشد. امروزه به جهت گستردگی تراکنش های مالی در شرکت ها و سازمان ها، برای نظارت دقیق و یکپارچه به سیستم های خزانه داری ببیشتر از قبل توجه می شود. مدیریت اسناد دریافتنی پرداختنی، ثبت وضعیت چک ها، کنترل اقلام باز اسناد پرداختنی، دریافتنی و… از امکان هایی است که خزانه داری در اختیار مدیران و حسابداران قرار می دهد.

در این مقاله می خوانید:

ثبت سند حسابداری اسناد پرداختنی

برای ثیت صدور چک بانک یا اسناد پرداختنی پرداخت کننده و اشخاص یا تنخواه یا صندق دریافت کننده هستند. اگر اشخاص و یا کارکنان به عنوان دریافت کننده باشند ثبت سند بصورت زیر انجام میگیرد:

اگر چک روز صادر گردد حساب بانک بستانکار می گردد و اگر چک مدت دار باشد اسناد پرداختنی بستانکار می گردد.

سند حسابداری صدور چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | بستانکاران تجاری/غیر تجاری | * | ||

| ۲ | اسناد پرداختنی/بانک | * |

اگر چک در وجه بانک، صندوق و یا تنخواه باشد بصورت زیر ثبت می گردد:

سند حسابداری صدور چک در وجه صندوق/تنخواه

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | دارایی های جاری-موجودی نقد و بانک | * | ||

| ۲ | اسناد پرداختنی/بانک | * |

در زمان ثبت سند پرداخت غیر نقد مانند ثبت اسناد پرداختنی عمل می کنیم با این تفاوت که بانک در قسمت بستانکار درسرفصل دارایی های جاری – موجودی نقد و بانک قرار می گیرد.

ثبت سند وصول اسناد پرداختنی

در زمان وصول چک اسناد پرداختنی بدهکار و حساب بانک پرداخت کننده بستانکار می شود. در کل اسناد پرداختنی واسط حسابی جهت کنترل حساب چکهای پرداختی می باشد.

ثبت سند عودت چک پرداختی

چنانچه چک برگشت بخورد این مرحله ثبت می گردد و ثبت سند آن درست برعکس پرداخت چک می باشد.

ثبت این سند در حسابداری بر عکس سند پرداختنی است و جهت دریافت اصل چک نوع بانک، دریافت کننده و اینکه چک در کدام صندوق قرار گرفته است، باید مشخص گردد.

شخص یا حساب دریافت کننده چک بستانکار و حساب پرداختنی بدهکار میگردد.

بیشتر بخوانید: بهای تمام شده کالای فروش رفته

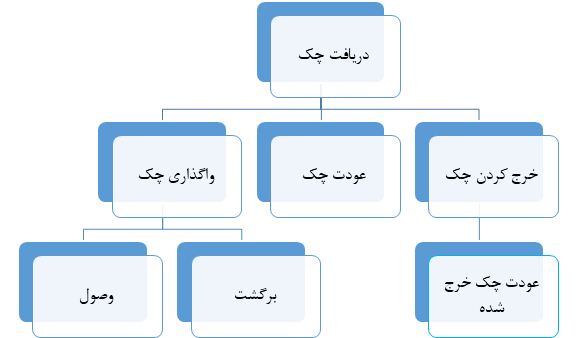

ثبت اسناد دریافتنی

اسناد دریافتنی یا پس از استعلام از بانک به پرداخت کننده عودت می گردند و با واگذار میشوند واگذاری چک یا به بانک می باشد و یا به شخص که واگذاری به شخص اصطلاحا خرج چک گفته می شود. چک واگذار شده به بانک خود یا وصول میشود و یا برگشت میخورد.

جهت ثبت اسناد دریافتنی دریافت کننده (کلیه اسناد دریافتنی)بدهکار می شود و پرداخت کننده بستانکار می شود.

بیشتر بخوانید: مالیات تکلیفی چیست؟

سند حسابداری دریافت چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| اسناد دریافتنی | * | |||

| پرداخت کننده | * |

ثبت سند خرج چک

اگر چک دریافتی خرج گردد اسناد دریافتنی بستانکار می شود و شخص گیرنده چک بدهکار می گردد.

سند حسابداری خرج چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | شخص یا شرکت گیرنده چک | * | ||

| ۲ | اسناد دریافتنی | * |

ثبت سند واگذاری چک به بانک

اسناد در جریان وصول یک حساب واسط میباشد که در زمان واگذاری چک به بانک بدهکار می گردد و در زمان وصول چک و یا برگشت چک بستانکار می گردد و در حسابداری اسناد در جریان وصول نشانگر چک های می باشد که بانک واگذار شده است و هنوز برگشت و یا وصول آن مشخص نگردیده است.

سند حسابداری واگذاری چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | اسناد در جریان وصول | * | ||

| ۲ | اسناد دریافتنی | * |

ثبت سند برگشت چک

ثبت سند برگشت چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | پرداخت کننده | * | ||

| ۲ | اسناد در جریان وصول | * |

ثبت سند وصول چک دریافتی

در سند وصول چک دریافتی حساب بانکی که چک به آن واگذار شده است بدهکار می گردد و حساب واسط اسناد در جریان وصول بستانکار.

سند حسابداری وصول چک

| ردیف | کد حساب | نام حساب | بدهکار | بستانکار |

| ۱ | بانک | * | ||

| ۲ | اسناد در جریان وصول | * |

در زیر تمامی فرآیندهای خزانه داری در نرم افزار حسابداری میزان شرح داده شده است :

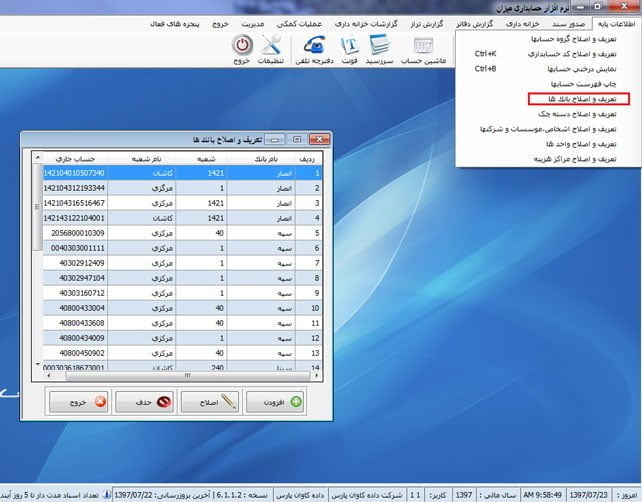

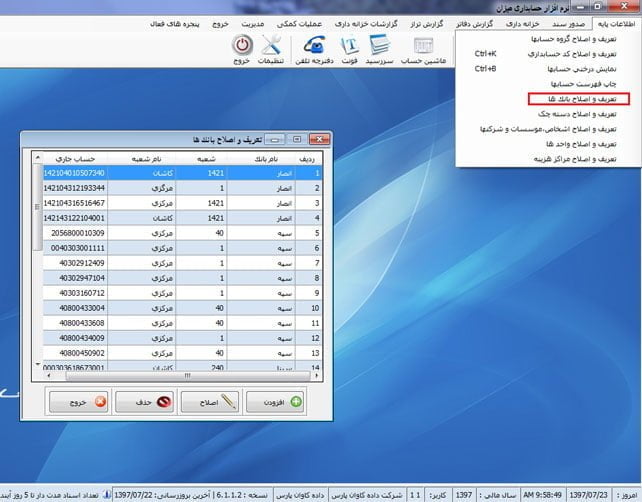

ثبت اطلاعات پایه مرتبط با خزانه داری

تعریف و اصلاح بانک ها

ابتدا در قسمت اطلاعات پایه بانک ها را تعریف می کنیم.

برای تعریف بانک با کلیک بر روی دکمه افزودن صفحه تعریف و اصلاح بانک ها باز می شود که با وارد کردن کد حسابداری (کد حسابی که قبلا برای بانک در حساب ها تعریف شده است.) می توان نام بانک و مشخصات آن را ثبت نمایید.

تعریف و اصلاح دسته چک

در قسمت اطلاعات پایه شما می توانید دسته چک تعریف نمایید که با کلیلک بر روی دکمه افزودن شماره حساب جاری را انتخاب(جهت انتخاب حساب جاری می توانید دابل کلیک کنید و یا دکمه F۲ را بزنید ) و مشخصات دسته چک خود را تعریف می کنید.

ثبت خزانه داری

خزانه داری شامل عملیات سند پرداخت نقد، صدور چک و ثبت وصول چک پرداختی، عودت چک پرداختی، رسید دریافت نقد و چک،عودت چک، واگذاری، وصول و برگشت چک، واریز و برداشت نقدی از حساب می شود. که در ادامه مراحل ثبت آن به ریز توضیح داده شده است.

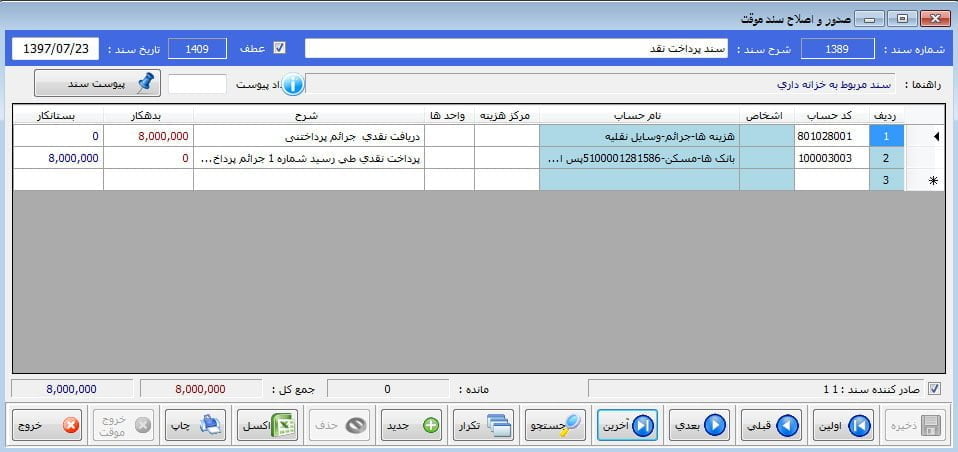

ثبت سند پرداخت نقد

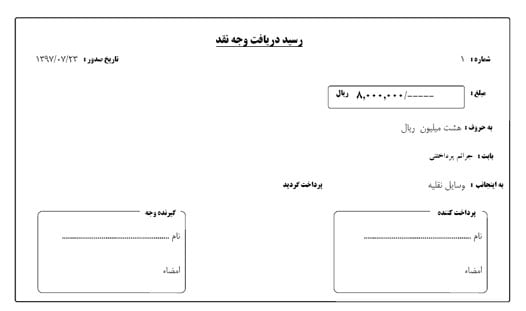

جهت ثبت پرداختی که به صورت نقدی انجام میگیرد (فارغ از عملکرد حسابداری تعهدی یا حسابداری نقدی ) مبلغ وجه مورد نظر و شرح پرداختی را وارد می کنند. در قسمت دریافت کننده کد حساب دریافت کننده ثبت می گردد و در قسمت پرداخت کننده کد حسابی که از ان حساب پرداخت انجام میگیرد مشخص می گردد.

بعد از ذخیره با فشردن دکمه آخرین دسترسی به ثبت انجام شده فراهم می گردد که در قسمت فرم شماره سند حسابداری نشان داده می شود . بعد از ثبت سند پرداخت نقد سند حسابداری به صورت خودکار ثبت سیستم می گردد.

که همانطور که مشاهده می کنید دریافت کننده وجه نقد بدهکار و پرداخت کننده بستانکار شده است.

با کلیلک بر روی دکمه چاپ می توانید سند رسید را تهیه نمایید که با امضا گرفتن از دریافت کننده وجه پیوست سند حسابداری می گردد. در پایین نمونه رسید چاپی را می توانید ببینید.

صدور و پرداخت چک

در حالتی که پرداختی بصورت چک باشد از این فرم جهت ثبت استفاده می گردد. پرداخت کننده در قسمت صدور چک دو حالت دارد اگر چک پرداختی چک روز باشد پرداخت کننده را بانک انتخاب می کنید ولی اگر چک مدت دار باشد پرداخت کننده، کد حساب اسناد پرداختنی باید ثبت گردد. دریافت کننده نیز حسابی است که چک در وجه آن کشیده می شود.

در جدول پایین فرم با وارد نمودن شماره چک اطلاعات بانکی نمایش داده می شود و سر رسید و مبلغ را باید ثبت کنید با ذخیره آن سند حسابداری بصورت اتوماتیک ثبت می گردد.

در صورتی که چک مدت دار باشد یا وصول می شود و یا برگشت می خورد. در صورت وصول چک ثبت زیر در فرم وصول چک های پرداختی ثبت می گردد. که با ثبت شماره چک مابقی اطلاعات چک بارگذاری می شود و با ذخیره کردن فرم از اسناد پرداختنی خارج و ثبت در حساب بانک میگردد.

وصول چک های پرداختی

و همانطور که در قبل گفته شد با ثبت سند، سند حسابداری آن بصورت اتوماتیک می خورد. با فشردن دکمه آخرین دسترسی به ثبت های قبلی و شماره سند حسابداری ثبت شده امکان پذیر می باشد .

در صورتی که چک عودت شود در فرم عودت چک دریافتی ثبت می گردد. که با ثبت شماره چک مابقی اطلاعات حساب چک بارگذاری میگردد و ثبت حسابداری بصورت خودکار انجام میگیرد.

رسید دریافت نقد

که همانطور که در فرم ملاحظه می کنید با وارد کردن مبلغ و دریافت کننده و پرداخت کننده سند ان ثبت می گردد مشابه پرداخت نقد می باشد.

دریافت چک

در دریافت چک کد حساب دریافت کننده ( اسناد دریافتنی ) و پرداخت کننده را مشخص می کنید و مشخصات چک در جدول پایین ثبت می کنید و ذخیره را میزنید.

بعد از دریافت چک شما باید چک را واگذار کنید که واگذاری چک دو حالت دارد. یا به حساب بانک واگذار می شود که در این حالت در قسمت چک های مشروحه زیر به حساب جاری را انتخاب می کنید، نام بانک را باید مشخص کنید و اسناد درجریان وصل مشخص می گردد. که چک یا وصول می گردد یا برگشت داده می شود .( اگر چک تحویلی به بانک برگشت بخورد در فرم برگشت چک ثبت می گردد و اگر وصول شود در فرم وصول چک ثبت می گردد. ) اگر چک به شخص واگذار گردد در قسمت مذکور شخص را انتخاب می کنید و شماره چک را وارد می نمایید.

اگر چک دریافتی خرج شده باشد و به هر دلیلی توسط دریافت کننده چک عودت داده شود در قسمت سند دریافت چک تیک عودت چک خرج شده را می زنیم و شماره چک را وارد میکنیم و کلیه اطلاعات توسط نرم افزار فراخوانی می گردد.

واریز و برداشت نقدی از حساب

همانطور که در شکل بالا میبیند در صورت واریز و برداشت از حساب فرم های بالا پر می گرددند و سند حسابداری ان بصورت خودکار در سیستم ثبت می گردد.

برای دانلود PDF ثبت سند حسابداری اسناد مدت دار کلیک نمایید.