آموزش طراحی چاپ نرم افزارهای میزان – کریستال ریپورت

مارس 17, 2024

نرم افزار رایگان استفاده کنیم؟

مارس 18, 2024حسابداری حقوق و دستمزد جز پر اهمیت ترین و پر چالش ترین محاسبات حسابداری است که هر مسئول مالی با آن سرکار دارد قوانین زیادی برای محاسبه حقوق و دستمزد وجود دارد. محاسبه دقیق حقوق و دستمزد و همچنین پرداخت به موقع حقوق مطابق با قوانین مذکور در قانون کار بر عهده حسابداران سازمان ها است در این مقاله ثبت حقوق و دستمزد همراه با تمامی فرمول های محاسبه حقوق و دستمزد و نحوه ثبت سند حقوق و دستمزد را بصورت کامل به شما آموزش داده ایم.

در این مقاله می خوانید:

حقوق و دستمزد چیست؟

محاسبه کارکرد پرسنل و ارائه ساعات کاری و مزد و تمامی امور مالی حق کارکنان که در انتهای هر ماه در قالب فیش حقوقی ارائه می شود، مفهوم حقوق و دستمزد است. مبنایی که براساس آن دستمزد محاسبه می شود، ساعت است و حقوق شیوه پرداخت حق الزحمه به کارگر است تمامی محاسبات حقوق و دستمزد بر عهده مسئول امور مالی هر سازمان است. تمامی هزینه های انجام شده حقوق و دستمزد در محاسبات مالیاتی نقش مهمی ایفا می کنند. در این مقاله حسابداری حقوق و دستمزد همراه با تمامی فرمول های محاسبه حقوق و دستمزد و نحوه ثبت سند حسابداری دوبل حقوق و دستمزد را بصورت کامل به شما آموزش داده ایم.

حسابداری حقوق و دستمزد چیست

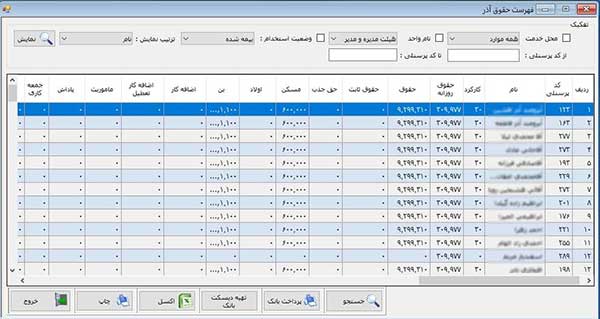

ضرورت بکارگیری نرم افزارهای مالی زمانی نمود پیدا می کند که لازم باشد محاسبات پیچیده در کوتاهترین زمان ممکن و پرهیز از هر گونه خطا صورت گیرد. سند حسابداری حقوق و دستمزد نمونه بارزی از همین محاسبات می باشد که مسئولین مالی همیشه درگیر آن می باشند. مهم ترین دستاورد این مقاله ارائه آسان و کامل، مطابق استانداردهای حسابداری از روند ثبت سند حسابداری حقوق و دستمزد در سیستم های مالی می باشد. صدور اسناد حسابداری مربوط به حقوق و دستمزد به ثبت های طی ماه، ثبت حسابداری حقوق و دستمزد یست حقوق و دستمزد در پایان هر ماه و ثبت های پرداخت های مربوط به حقوق و دستمزد طبقه بندی می شوند. که نحوه ثبت حسابداری حقوق و دستمزد هر کدام به صورت مجزا در این مقاله توضیح داده شده است. بایگانی این اسناد از جهت دسترسی سریع و رجوع بهتر به مدارک فیزیکی مورد اهمیت قرار می گیرد که خود شامل بایگانی جاری و مدت دار می باشد که در این مقاله بایگانی را به صورت تفکیکی در سه بخش مورد بحث قرار داده شده است و توضیحات اجمالی از نحوه محاسبه حقوق ماهیانه کارکنان یک سازمان طبق قانون وزارت کار بیان شده است.

ویدئو آموزش حسابداری حقوق و دستمزد در ۱ دقیقه

نحوه صدور و ثبت سند حسابداری حقوق و دستمزد

ثبت سند حسابداری حقوق و دستمزد از اصلی ترین اسناد ثبتی در حسابداری می باشد و در پایان هر ماه به عنوان آخرین سند ثبت می گردد. جهت انجام امور ثبتی سند حقوق و دستمزد نیازمند محاسبه دقیق است و نتیجه ای که از ثبت این محاسبات بدست می اید، اطلاعات اولیه سند حسابداری حقوق و دستمزد است. که در آخرین بخش این مقاله به صورت اجمالی توضیح داده شده است.

بیشتر بخوانید: راس گیری چک چیست؟

در ابتدای ثبت های حسابداری حقوق و دستمزد به عنوان هزینه های عملیاتی سازمان نیازمند محاسبه حقوق و دستمزد طبق قوانین کار تعیین شده وزارت کار ثبت می شود. پارامترهای حقوق در محاسبه حقوق ماهانه به صورت معین در سر فصل حساب کل (ثبت هزینه حقوق و دستمزد) با عنوان بدهکار ثبت می گردد. در صورتی که شرکت به صورت پروژه ای فعالیت می کند، باید تمامی هزینه ها را به گونه ای در اسناد حسابداری ثبت کرد، که بتوان به صورت تفکیک هر پروژه و به صورت تجمیعی از کل پروژه ها بدست آورد. بدین منظور لازم است که تمامی هزینه ها را به تفکیک پروژه در سطح تفضیلی با عنوان هزینه حقوق ثبت گردد.

در قسمت بدهکار سر فصل هزینه های حقوق و دستمزد باید کارکرد ماهانه کارکنان (پایه حقوق ثبتی)، اضافه کار، حق عائله مندی، حق مسکن، بن های کارگری، ۲۳% سهم بیمه کارفرما (جمع حقوق و مزایای مشمول بیمه) و… لحاظ گردد.

در قسمت بستانکار سند حقوق و دستمزد مطالبات کارکنان (از جمله مساعده و علی الحساب ها و…) که به مبلغ حقوق در سر فصل کل حساب های دریافتنی بستانکار می شود و سایر بستانکاران (از جمله بستانکاران تجاری و غیر تجاری) که اداره دارایی (به مبلغ کسورات حقوق) و اداره تامین اجتماعی (به جمع مبالغ ۷% سهم بیمه شده، ۳% بیمه بیکاری – البته معافیت بیمه ای مد نظر باید گرفته شود برای مثال سهام دار از بیمه بیکاری معافبت دارد و ۲۰% سهم کارفرما) در معین با سر فصل اداره دارایی و اداره تامین اجتماعی در زیر مجموعه حساب کل بستانکاران غیر تجاری – دولتی ثبت می گردد.

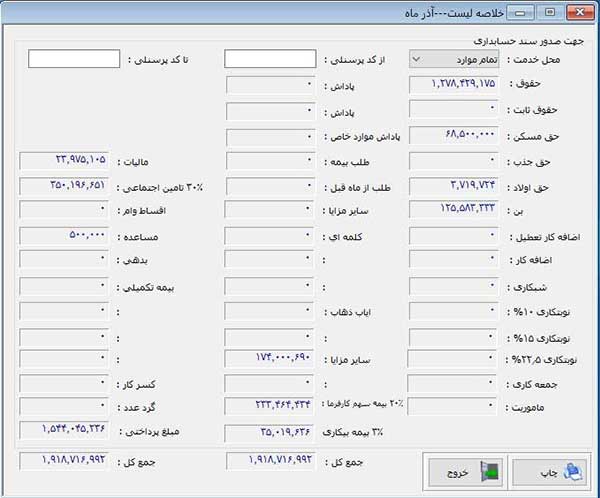

در جدول زیر به صورت کاملا مختصر اطلاعات ثبت حقوق و دستمزد در حسابداری طبقه بندی می شوند.

ثبت سند حسابداری حقوق و دستمزد

| ردیف | کد حساب | شرح | بدهکار | بستانکار |

| ۱ | هزینه حقوق و دستمزد – حقوق و مزایا | * | ||

| ۲ | هزینه حقوق و دستمزد – بیمه سهم کارفرما | * | ||

| ۳ | حساب های پرداختنی – اداره دارایی | * | ||

| ۴ | حساب های پرداختنی – اداره تامین اجتماعی | * | ||

| ۵ | حساب های پرداختنی – حقوق پرداختی | * | ||

| ۶ | حساب های دریافتنی – مساعده | * | ||

| ۷ | حساب های دریافتنی – وام | * |

همانطور که در جدول بالا اشاره شده است به طور کلی ثبت های مربوط به سند حسابداری حقوق و دستمزد به ثبت های طی ماه (مانند مساعده و وام ها و…) ثبت سند پرداخت حقوق در پایان هر ماه (مانند حقوق ماهانه پس از کسورات مربوطه و مشخص شدن پارامترهای مبلغی خالص و ناخالص) و ثبت های پرداخت های مربوط به حقوق و دستمزد (مانند حق بیمه تامین اجتماعی و بیمه بیکاری و… ) طبقه بندی می شوند.

نحوه محاسبه حقوق و دستمزد در حسابداری

نمونه ای از ثبت صدور سند مساعده

حسابداری حقوق و دستمزد: برای مثال برای ثبت های طی ماه مانند مساعده می توان به این گونه عمل کرد که مساعده جز سر فصل حساب های دریافتنی لحاظ می شود و در ستون بدهکاران می باشد و در ادامه باید موجودی نقد و بانک را بستانکار این مبلغ مساعده قرار داد.

| ردیف | کد حساب | شرح حساب | بدهکار | بستانکار |

| ۱ | حساب های دریافتنی – مساعده | * | ||

| ۲ | نقد و بانک | * |

نمونه ای از ثبت صدور سند وام

از دیگر کسورات حقوق و دستمزد وام کارکنان است. مبلغ اولیه به صورت وام به کارکنان سازمان تعلق می گیرد و بصورت اقساط به سازمان بر می گردد. بنابراین وام کارکنان بدهکار می شود و بانک به مبلغ وام داده شده بستانکار می گردد. لذا مبلغ قسط ماهانه بدهکار و وام کارکنان به مبلغ اقساط بستانکار می شود. در پایین یک نمونه از ثبت سند حسابداری وام نشان داده شده است.

| ردیف | کد حساب | شرح حساب | بدهکار | بستانکار |

| ۱ | وام کارکنان | * | ||

| ۲ | نقد و بانک | * |

و نمونه ثبت سند برای پرداخت وام به صورت زیر می باشد.

| ردیف | کد حساب | شرح حساب | بدهکار | بستانکار |

| ۱ | اقساط ماهانه وام | * | ||

| ۲ | وام کارکنان ( به مبلغ قسط باید بستانکار شود.) | * |

همانطور که در بالا گفته شد در پارامترهایی که در ستون بدهکاران ثبت می گردد و ماهیت حقوق پرداختنی بدهکار و نقد و بانک بستانکار میشود. مبالغی که به عنوان کسورات در فیش حقوقی لحاظ می گردد مانند مساعده و… بر میزان هزینه حقوق کارفرمایان در ثبت اسناد حسابداری تاثیری ندارد، این مبالغ از مبالغ قابل پرداخت کسر می گردد. که نکاتی که باید در این رابطه باید مد نظر داشت که شخصی که مساعده گرفته در زمان پرداخت مساعده طی سند پرداخت بدهکار شده اگر مبلغ مساعده مجدد از میزان بستانکاری شخص کسر شود دوبار شخص را بدهکار کردیم و سند حقوق و دستمزد نیز بالانس نمی شود. در نتیجه میزان بستانکاری جاری کارکنان مبلغ قابل پرداخت بعلاوه مساعده یا علی الحساب یا سایر موراد مشابه می باشد.

جمع هزینه حقوق – جرائم = حقوق پرداختی به صورت ماهیانه + مالیات حقوق پرداختنی + انواع حق بیمه ۳۰% + مساعده و دیگر کسورات به غیر از بیمه ۷%

در رابطه با اینکه ثبت سند حسابداری حقوق و دستمزد باید به صورت کلی باشد یا جزیی بستگی به سازمان و نیازهایش دارد ولی به طور کلی مزایا و برخی کسورات به تفکیک مراکز هزینه سند می خورد، برخی فیلدها مانند وام به تفکیک پرسنل و برخی مانند خالص پرداختنی به صورت کلی سند میخورد.

اسناد و مدارک حسابداری حقوق و دستمزد

تمامی اسناد مالی در حسابداری که دارای تاریخ و مبلغ می باشد، مربوط به روادید مالی سازمان می باشد که باید در جهت سهولت و سرعت دسترسی به اطلاعات و اسناد مربوطه طبقه بندی و بایگانی شود تا در صورت لزوم به آن رجوع شود. این طبقه بندی شام سه قسمت می باشد که قسمت اول شامل مدارک از اطلاعات شخصی و پرسنلی کارکنان سازمان و قراردادهای سالیانه آن ها می باشد و با عنوان پرونده بایگانی می شود. در قسمت دوم اسناد حقوق و دستمزد آیین نامه ها و بخشنامه های حقوق و دستمزد سال جاری می باشد و در قسمت سوم مدارک مربوط به محاسبه حقوق ماهیانه کارکنان که شامل اطلاعات دستگاه های کارت ساعت زنی و گزارشات از کسورات و اضافات پرداختنی هر ماه به تفکیک هر شخص می باشد. اطلاعات پرسنلی و پرونده ها در قسمت کارگزاری و اطلاعات سند حسابداری در سندهای حسابداری حقوق و دستمزد بایگانی می شوند. از جمله اسناد بایگانی می توان به آیتم های زیر اشاره کرد:

فرمول های حسابداری حقوق و دستمزد

(ماده ۳۷ قانون کار) – برابر مفاد قانون مدني جمهوري اسلامي، ماه شمسي ۳۰ روز است، لذا در قانون کار، مزد و مزاياي متعلقه به کارگر بر مبناي ۳۰ روز محاسبه ميگردد. البته پرداخت مزد و مزاياي متعلقه، در ماههاي ۳۱ روزه تقسيم بر ۳۰ شده و در عدد ۳۱ ضرب ميگردد و طبيعتا در ماههاي ۲۹ روزه نيز بر عدد ۳۰ تقسيم شده و در ۲۹ ضرب ميگردد. يعني تعيين حقوق و دستمزد بر مبناي ماه ۳۰ روزه، و پرداخت آن بر مبناي تعداد روزهاي ماه انجام ميگردد. به اين معني که وقتي از سوي شوراي عالي کار، حداقل مزد کارگران اعلام ميگردد، اين مبلغ بر مبناي ماه شمسي (۳۰ روزه) اعلام شده، ولي هنگام پرداخت آن بايستي به تناسب تعداد روزهاي ماه مورد نظر محاسبه گردد.

فرمول محاسبه اضافه کار

در مقاله مربور به نحوه محاسبه اضافه کاری تمامی قوانین بطور کامل با جزییات شرح داده شده است.

اضافه کاری = ساعات اضافه کاری * ۱۴۰% * ۲۲۰ ساعت / حقوق پایه

ماده ۵۹ – در شرايط عادي ارجاع كار اضافي به كارگر با شرايط ذيل مجاز است: الف – موافقت كارگر ب – پرداخت ۴۰% اضافه بر مزد هر ساعت كار عادي.

تعطیل کاری =ساعات تعطیل کاری * ۱۴۰% * ۲۲۰ ساعت / حقوق پایه

ماده ۶۲ – روز جمعه، روز تعطيل هفتگى كارگران با استفاده از مزد مى باشد.

كارگرانى كه به هر عنوان به اين ترتيب روزهاى جمعه كار مى كنند، در مقابل عدم استفاده از تعطيل روز جمعه ۴۰% اضافه بر مزد دريافت خواهند كرد.

شب کاری = ساعات شب کاری * ۱۳۵% * ۲۲۰ ساعت / حقوق پایه

ماده ۵۸ – برای هر ساعت کار درشب تنها به کارگران غیر نوبتی ۳۵% اضافه بر مزد ساعت کار عادی تعلق می گیرد.

پیشنهاد ویژه: خرید نرم افزار ماليات بر ارزش افزوده

فرمول محاسبه نوبت کاری

در مقاله مربوط به محاسبه نوبتکاری تمامی قوانین و ساعات کاری افراد نوبت کار و نحوه محاسبه حقوق ماهیانه بطور کامل توضیح داده شده است.

کار نوبت کاری که بین صبح وعصر قرار میگیرد

حقوق = ساعات نوبت کاری * ۱۱۰% * ۲۲۰ ساعت / حقوق پایه

کار نوبت کاری که بین صبح وعصر وشب قرار گیرد

حقوق = ساعات نوبت کاری * ۱۱۵% * ۲۲۰ ساعت / حقوق پایه

کار نوبت کاری که صبح وشب یا عصر وشب قرار گیرد

حقوق = ساعات نوبت کاری * ۱۲۲.۵% * ۲۲۰ ساعت / حقوق پایه

(ساعات شب کاری از ۲۲ تا ۶ بامداد می باشد)

فرمول محاسبه ی مزايای پايان خدمت و عيدی

سنوات = تعداد روزهاي كاركرد * ۳۶۵ روز / حقوق پایه

ماده ۲۴ – كارفرما مكلف است به كارگر مطابق قرارداد بر اساس آخرين حقوق مبلغي معادل يكماه حقوق به عنوان مزاياي پايان كار پرداخت نماید.

عيدي = دو برابر پايه حقوق مشروط به اينكه از سه برابر حداقل حقوق همان سال بيشتر نباشد .

اگر بيشتر نبود = دو برابر پايه حقوق

اگر بيشتر بود = روزهاي كاركرد * ۳۶۵ / ۳ * حداقل پايه حقوق

فرمول محاسبه ماموریت

اگر پرسنل از محل کار خود بیش از پنجاه کیلومتر اعزام گردد یا در محل ماموریت یک شب یا بیشتر مستقر گردد، برای آن پرسنل حق ماموریت بایست محاسبه گردد. حق ماموریت حداقل برابر با حقوق یک روز آن پرسنل می باشد. در مقاله مربوط به حق ماموریت تمامی موارد و قوانین بطور کامل شرح داده شده است.

فرمول محاسبه حق اولاد

حق اولاد به کسانی تعلق میگیرد که از سابقه بیمه آنها ۷۲۰ روز گذشته باشد قابل پرداخت می شود.

حق اولاد به ازای هر فرزند = ۳ * حداقل حقوق روزانه

فرمول محاسبه شب کاری

طبق ماده ۵۸ قانون کار- کارگرانی که کارشان در طول ماه گردش نداشته باشد(نوبت کاری نباشند) ساعات کاری بین ۲۲ شب تا ۶ صبح مشمول شبکاری می شوند. تمامی افراد شبکار ۳۵ درصد اضافه بر مزد ساعات کاریشان دریافت می کنند. که به آن فوق العاده شبکاری گفته می شود.

فرمول محاسبه تعطیل کاری

محاسبه تعطیل کاری مانند جمعه کاری ست. تمامی ساعاتی که کارگر در روز تعطیل کار می کند در ضریب ۱۴۰ ضرب می شود. که باید در پایان ماه به حقوق شخص اضافه گردد. در اصل تعطیل کاری از همان ساعات اول حکم اضافه کار دارد.

انواع حقوق و دستمزد

حقوق و دستمزد به دو نوع دستمزد اسمی و دستمزد واقعی طبقه بندی می شود.

- دستمزد اسمی

دستمزد اسمی همان مزدی است که باید در پایان هر ماه به نیروی کار پرداخت گردد.

- دستمزد واقعی

دستمزد واقعی قدرت خرید کارگر را نشان می دهد. شاید بتوان گفت نسبت دستمزد اسمی به سطح عمومی قیمت ها است.

قوانین حسابداری حقوق و دستمزد

تمامی قوانین کار باید طبق قانون برای کافرما و کارکنان مشخص باشد. در ادامه به تفصیل در رابطه با قوانین کار و تامین اجتماعی که می بایست به آن آگاه بود را شرح می دهیم.

- قرارداد کاری

قرارداد کاری باید بصورت کتبی و شفاهی بین کارفرما و کارگر منعقد گردد تا در قبال دریافت خدمات کارگر، کارفرما حق السعی مشخصی پرداخت کند. قرارداد کار در اتمام زمان مقرر پایان می باید. در مواردی بر اساس فوت کارگر، بازنشستگی کارگر، و یا از کارافتادگی قرارداد و یا استعفای کارگر زودتر از موعد به پایان برسد.

- مشخص نمودن دوره آزمایشی

طبق ماده ۱۱ قانون کار – کارفرما و کارکنان می توانند در این مدت آزمایشی که از قبل مشخص شده است، بدون پرداخت خسارت و اطلاع قبلی به رابطه کاری خاتمه بدهند.

- دستمزد کارکنان

طبق قانون در ابتدای هر سال با توجه به حقوق اعلامی شورای عالی کار، دستمزد کارنان مطابق با تورم افزایش پیدا می کند. مدت زمان الزامی کار برای کارکنانی که نوبتکار نیستند ۴۴ ساعت کار در هفته است. مطابق با قانون و با توجه به حقوق و مزایای اعلامی دستمزد کارکنان می بایست پرداخت گردد.

بیشتر بخوانید: نحوه محاسبه مرخصی بدون حقوق

کدام بخش از سازمان مسئول محاسبه حقوق و دستمزد است؟

امور مربوط به کارگزینی و محاسبه حقوق و دستمزد در هر سازمان نقش بسزایی در فرآیند و نحوه ثبت حقوق و دستمزد دارند که بر عهده منابع انسانی و امور مالی است. منابع انسانی در زمان جذب نیرو تمامی موارد و آیتم های پرداختی را طی قراردادی با کارگر مشخص می کند. که در ادامه به برخی از آن ها اشاره می کنیم.

- مشخص نمودن مزایای که به کارکنان تعلق می گیرد.

- مشخص نمودن تسهیلات رفاهی

- مشخص نمودن شرایط کار و استخدام

- تعیین کننده حقوق

- نظارت بر فرآیند قانونی محاسبه حقوق و دستمزدطبق معادله اساسی حسابداری (دارایی = بدهی+ سرمایه) در سند افتتاحیه برای مانده تمامی حساب ها دائمی (حساب های ترازنامه ای) برقرار باشد. پس لازم است تمامی دارایی ها بدهکار شوند و حساب افتتاحیه بستانکار شود. در ادامه بدهی و سرمایه بستانکار می شوند و حساب افتتاحیه بدهکار می شود.

مسئول امور مالی بطور ماهانه و با توجه به قرارداد و اطلاعات به روز از نحوه محاسبه مالیات حقوق، انواع مزایا و … به محاسبه حقوق و دستمزد می پردازد. منابع انسانی لازم است نقش خود را به عنوان ناظر بر فرآیند محاسبه حقوق و دستمزد بر اساس الزامات قانونی ایفا می کند. حسابدار در پایان هر ماه مطابق با فرمول های حسابداری حقوق و دستمزد و بر مبنای قانون به محاسبه حقوق کارکنان می پردازد. استفاده از نرم افزار حقوق دستمزد میزان می تواند تا حدود زیادی در این مسیر تمامی حسابداران را همراهی کند تا به ساده ترین شکل ممکن در کمترین زمان محاسبات حقوق انجام پذیرد.

روش های پرداخت حقوق و دستمزد

در پرداخت های روزمزد بدون توجه به میزان و نتیجه کار و براساس ۸ ساعت کاری پرداخت انجام خواهد شد. اضافه کار هم با کار کردن بیشتر از ساعت مقرر باید پرداخت گردد. در پرداخت حقوق به صورت کارمزد، مدت زمان انجام کار اهمیتی ندارد و با توجه به نتیجه کار و انجام کار معین حقوق پرداخت می شود. در مواردی که حقوق بر اساس طرح تشویقی پرداخت گردد، ترکیبی از دو روش مذکور است. علاوه بر دستمزد کار در زمان معین، مبلغی به عنوان پاداش برای کارگر در نظر گرفته می شود که در بهبود نتیجه کار موثر است. نحوه محاسبه هزینه حقوق و دستمزد و نحوه پرداخت آن همیشه مورد توجه کارکنان و مدیران بوده است. در ادامه بصورت گام به گام تمامی مراحل محاسبه و پرداخت ذکر می شود.

- تعیین حقوق پایه: در قرارداد حقوق پایه مطابق با نظر شورای عالی کار در همان سال مشخص می گردد. بصورت توافق بین کارفرما و کارگر می باشد. نحوه پرداخت حقوق و دستمزد می تواند بصورت ساعتی، روزانه، هفتگی، ماهان و یا پروژه ای باشد.

- اضافه کار: مطابق با الگوی محاسباتی اضافه کار که در ادامه مقاله به آن اشاره شده است، ساعات کاری مازاد بر ساعات تعیین شده اداره کار باید با ضریب ۴۰ درصد اضافه بر نرخ حقوق محاسبه گردد.

- محاسبه مزایای خدمت: مزایای حقوق بر اساس سوابق کاری تخصص، نوع کار و توافقات شکل گرفته با کارفرما حاصل می شود. مزایا بصورت مستمر و غیر مستمر است، مزایای غیر مستمر می تواند مشمول موارد نقدی و غیر نقدی باشد مانند بن های خرید از مراکز گوناگون، اتومبیل، خانه های سازمانی، حق ماموریت و مزایای مستمر مانند ایاب و ذهاب، حق تولیدو یا… مزایای مستمر نقدی هستند.

- مالیات حقوق: امور مالیاتی کشور مالیات حقوق متعلقه را بصورت سالانه مشخص می کند که مطابق با ان به عنوان کسورات از حقوق کسر می گردد.

- بیمه: ۳۰ درصد حقوق هر فرد به عنوان بیمه باید به سازمان تامین اجتماعی به عنوان حق بیمه پرداخت شود. در این موارد ۷ درصد توسط کارکنان و ۲۳ درصد توسط کارفرما پرداخت می شود.

نرم افزار محاسبه و ثبت حقوق و دستمزد

طبق آمار نرم افزار حقوق و دستمزد میزان در کاهش خطای انسانی در محاسبه حقوق و دستمزد ماهیانه را به شدت پایین می آورد. در فرآیند محاسبه حقوق و دستمزد در صورت پیش آمدن خطای انسانی می تواند برای سازمان تبعات زیادی داشته باشد بنابراین ثبت حقوق و دستمزد در نرم افزار حسابداری کارآمد می تواند تا حدود زیادی مسئولین امور مالی را در زمینه محاسبات حقوق و دستمزد یاری رساند. نرم افزار حقوق و دستمزد میزان گزارش های دقیق و یکپارچه را با سرعت و دقت بالا از روند حقوق و دستمزد در سازمان در اختیار قرار می دهد. در ادامه با برخی از مهمترین مزایا استفاده از نرم افزار حقوق و دستمزد میزان آشنا می شوید.

- رابط کاربری ساده

- دسترسی به اطلاعات در کوتاه ترین زمان

- انجام محاسبات پیچیده حقوق و دستمزد در کوتاه ترین زمان

- کاهش خطای انسانی در انجام محاسبات

- خروجی بیمه و مالیات و دیسکت پرداخت حقوق بانک ها در پایان هر ماه

- محاسبه عیدی و سنوات در پایان سال

- محاسبات تسویه حقوقی در کمترین زمان

- ثبت اطلاعات و ساعات کاری کارکنان و مرخصی های انها

همچنین بخوانید: محاسبه عیدی ۱۴۰۰

نتیجه گیری

رویداد مالی در یک سازمان یا بنگاه اقتصادی باید به شکل سند حسابداری ثبت گردد. یکی از بارزترین و مهم ترین اسناد ثبتی، سند حقوق و دستمزد در حسابداری آن سازمان می باشد. این مقاله با هدف آموزش ثبت یک سند حسابداری حقوق و دستمزد به صورت کامل و جامع تهیه شده است و تمامی جوانب آن با جزییات کامل بیان شده است. که در ابتدا نحوه صدور سند و نمونه ای از نحوه سند زدن حقوق و دستمزد در مساعدات و وام ها توضیح داده شده است ونمونه هایی از ثبت صدور مساعده و وام برای صدور سند حسابداری حقوق و دستمزد به نمایش گذاشته شده است. همانطور که در بالا گفته شده است تمامی مزایا و ۲۳% بیمه در ستون بدهکار و تمامی کسورات به غیر از بیمه ۷%، مالیات پرداختنی، بیمه ۳۰% و خالص پرداختنی در ستون بستانکار قرار می گیرد. در ادامه به نحوه بایگانی اسناد و مدارک پرداخته شده است و توضیحات اجمالی از نحوه محاسبه حقوق ماهانه کارکنان یک سازمان طبق قانون وزارت کار بیان شده است.

برای دانلود فایل PDF مقاله pdfحسابداری حقوق و دستمزد کلیک نمایید.